Non à l'ethnocide biotechnologique, aux nécrotechnologies, au

Non à l'ethnocide biotechnologique, aux nécrotechnologies, au Avec l'accord d'Obama, la troisième crise des subprimes est préparée par Federal Housing Administration et Ginnie Mae

Par Thomas, le Cimbre le 28. août 2009, - Catégorie : Economie de bulles, crises systémiques, subprime - Lien permanent

Le club de Wall Street, avec à sa tête Bernanke Geithner Obama, organise un Coup d'État financier.

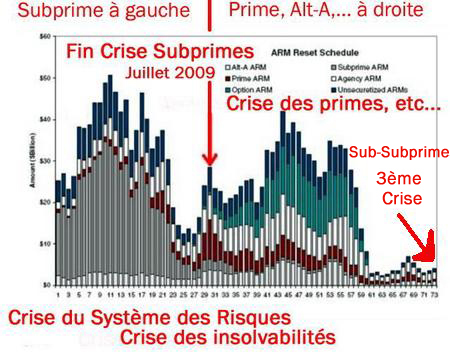

Sur ce graphique à gauche vous voyez

- que la 1ère crise des crédits hypothécaires (subprime) est entrain de se terminer,

- que la seconde crise des crédits hypothécaires (2400 milliards de $ en Alt-A,...) est entrain de naître,

- que la troisième crise des crédits hypothécaires, que j'appelle la crise des Sub-Subprimes ou des Helikopter-Loans, est déjà en préparation avec plusieurs milliers de milliards de $ de nouveaux crédits immobiliers toujours accordés... aux emprunteurs pauvres et sans garantie.

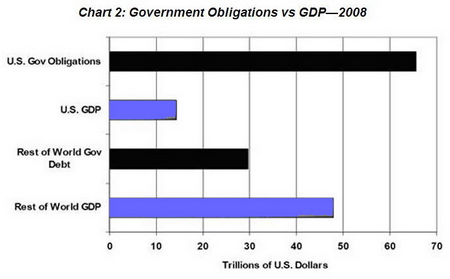

Le facteur récessionnel le plus grave n'est pas la crise financière et économique, mais la situation de la dette américaine. Sur le graphique à droite publié par le FMI et la Banque des Règlements Internationaux (BRI) vous avez en noir la dette publique des USA et en bleu le PIB des USA. Puis vous avez de nouveau en noir la dette publique de tous les autres pays du monde et en bleu le PIB de tous les autres pays du monde (I trillion = 1000 milliards). Il faudra cette fois-ci inventer qq chose de meilleur que le 9 XI pour faire diversion. Avant l'attaque sur les Twins (on ne parle jamais de WTC 7 qui s'est aussi effondré) les USA ne se sortaient plus de la dotcom crisis et étaient à deux doigt du pire des krachs boursiers.

Le facteur récessionnel le plus grave n'est pas la crise financière et économique, mais la situation de la dette américaine. Sur le graphique à droite publié par le FMI et la Banque des Règlements Internationaux (BRI) vous avez en noir la dette publique des USA et en bleu le PIB des USA. Puis vous avez de nouveau en noir la dette publique de tous les autres pays du monde et en bleu le PIB de tous les autres pays du monde (I trillion = 1000 milliards). Il faudra cette fois-ci inventer qq chose de meilleur que le 9 XI pour faire diversion. Avant l'attaque sur les Twins (on ne parle jamais de WTC 7 qui s'est aussi effondré) les USA ne se sortaient plus de la dotcom crisis et étaient à deux doigt du pire des krachs boursiers.Obama a dit sur CNN: "We can't go back to an era where the Chinese or the Germans or other countries just are selling everything to us, we're taking out a bunch of credit card debt or home equity loans, but we're not selling them anything." Obama et Gordon Brown veulent faire du déséquilibre de la balance commerciale de leurs pays le point central du G20 de Pittsburgh. Selon Obama: "Nous ne pouvons retourner dans l'ère où les chinois et les allemands nous vendent tout alors que de notre côté nous accumulons des montagnes de dettes au travers des cartes de crédit et des crédits hypothécaires et nous ne vendons rien." Vous voyez la duplicité d'Obama: d'un côté il a créé la plus grosse bulle de dettes de toute l'histoire des USA avec la helikopter-money de Paper Mill on the Potomak, avec les émissions massives pour cette seule année 2009 de 7000 milliards de T-Bonds (Bons du Trésor) et avec les successions de Plans TARP, TALF, PPIP et d'un autre côté il aspire de tous ses vœux au protectionnisme en montrant du doigt deux pays. Si la Chine créé du PIB avec du dumping social et écologique face aux critères internationaux, les ouvriers allemands gagnent le double des ouvriers français et ont des conventions collectives très intéressantes face aux critères internationaux. Selon les anglais le FMI doit prescrire des règles aux pays trop fortement exportateurs afin qu'ils éliminent le déséquilibre. Obama voudrait créer l'Axe du Bien contre les pays qui travaillent, produisent du réel et exportent (voilà le nouvel ennemi qui remplace Ben Laden), les américains se cherchent une nouvelle guerre pour renforcer le $. Obama a été élu pour maintenir le fantasme américain et non pas pour faire des réformes. Tant que les américains ont pu tirer profit de l'Organisation Mondiale du (libre) Commerce (OMC), tout en le contournant eux-mêmes, ils ont imposé leur vision du monde. L'OMC, à la méthode américaine, ne fonctionne plus, ils trouveront en face d'eux cette fois-ci les pays du BRIC (Brésil, Russie, Inde, Chine) et l'Europe si cacahuète Barroso le décide. Mais il ne le décidera pas, car les APE (Accords de Partenariat Économique) sont encore plus violents contre les Pays ACP (Afrique, Caraïbes, Pacifique) et les PED (Pays en Développement).

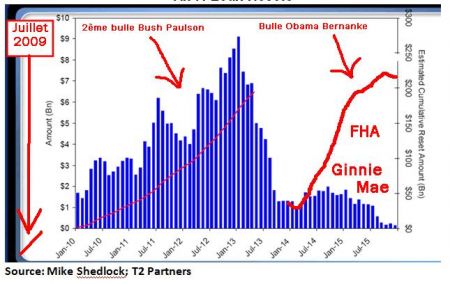

Graphique à gauche: vous voyez la bulle des crédits hypothécaires "alt-A" qui va éclater de janvier 2010 à juillet 2015, avec le pic en janvier 2013. Les alt-A sont des débiteurs, qui, à la différence des Subprimes, avaient des garanties financières au moment où ils ont contracté un crédit hypothécaire. Malheureusement, ils sont passés dans la tranche des créances toxiques, irrécouvrables, pourries... Il s'agit ici de la classe moyenne américaine qui s'est appauvrie de manière accélérée. J'ai dessiné à droite du graphique en rouge la bulle FHA et Ginnie Mae, la 3ème bulle des subprimes, la bulle Obama. La situation comptable de la FHA avec un ratio d'exposition au risque de 50 pour 1 est dès aujourd'hui pire que celle qui avait existé avant la faillite de la Bear Stearns qui avait lancé en 2007 le grand cycle de faillites bancaires.

Graphique à gauche: vous voyez la bulle des crédits hypothécaires "alt-A" qui va éclater de janvier 2010 à juillet 2015, avec le pic en janvier 2013. Les alt-A sont des débiteurs, qui, à la différence des Subprimes, avaient des garanties financières au moment où ils ont contracté un crédit hypothécaire. Malheureusement, ils sont passés dans la tranche des créances toxiques, irrécouvrables, pourries... Il s'agit ici de la classe moyenne américaine qui s'est appauvrie de manière accélérée. J'ai dessiné à droite du graphique en rouge la bulle FHA et Ginnie Mae, la 3ème bulle des subprimes, la bulle Obama. La situation comptable de la FHA avec un ratio d'exposition au risque de 50 pour 1 est dès aujourd'hui pire que celle qui avait existé avant la faillite de la Bear Stearns qui avait lancé en 2007 le grand cycle de faillites bancaires.

Le système bancaire a testé en 2008 et 2009 le club de Wall Street présidé par l'administration Obama-Bernanke-Geithner, et est sûr que les futures positions toxiques seront épongées par les pouvoirs publics, le contribuable, les générations futures, et les investisseurs étrangers qui achètent les T-Bonds, les Bons du Trésor américain. Le monde s'organise. Le BRIC a tenu le 18 juin 2009 son premier sommet à Jekateringburg (Екатеринбу́рг, anc. Swerdlowsk, Свердло́вск). Il avait réuni les 4 pays émergents, le Brésil, la Russie, l'Inde et la Chine. Ces quatre pays sont divisés par la culture et la géographie mais ils sont unis par une croissance économique et par un problème commun: le record historique de la dette américaine et la sécurité de leurs réserves en $ (dollar-glut) et la stabilité de la valeur de leurs Bons du Trésor US (T-Bonds) libellés en $. La Chine a aussi fait un grand coup il y a 10 jours, passé totalement inaperçu, et dont je vais bientôt vous entretenir.

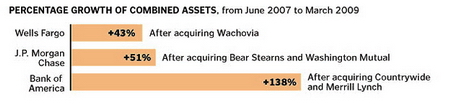

Le G20 de Londres de 2008 n'a jamais été suivi des

mesures annoncées autrement que par du bavardage et quelques coups de

patte cosmétique. Au lieu de réduire la taille des banques devenues des

risques systémiques devant être recapitalisées par l'État, les

gouvernements poussent et aident les banques à se concentrer (3 exemples sur le graphique à gauche).

Le G20 de Londres de 2008 n'a jamais été suivi des

mesures annoncées autrement que par du bavardage et quelques coups de

patte cosmétique. Au lieu de réduire la taille des banques devenues des

risques systémiques devant être recapitalisées par l'État, les

gouvernements poussent et aident les banques à se concentrer (3 exemples sur le graphique à gauche).

Aux USA les

mêmes erreurs qui ont généré la bulle immobilière des subprimes sont reconduites avec

les plans gouvernementaux et la moindre des velléités de régulation est

déniée avec force ou violence verbale et médiatique. Sur le graphique animé à droite, vous voyez que maintenant les 4 plus grandes banques US se partagent 39% des dépôts. Obama est un incapable il donne de l'argent sans demander de contreparties. Avec les aides gouvernementales chiffrées en trillions de $ (1.000 X) les banques techniquement en faillite se regroupent en continuant à cacher les positions toxiques elles-mêmes camouflées par le Stress-Test de Timothy Geithner. La CNBC a titré hier, le 15 IX 2009, un an après le déclenchement de la Crise par la chute de la banque d'investissement Lehman Brothers: "Wall Street taking same risks that caused crisis".D'autres journeaux américains titrent leurs arrticles ainsi: "The Government Does Have Authority to Break Up the Big Boys" ou bien "We Can't Break Up the Giant Banks, Can We? Yes We Can!". En France on fait encore croire que de telles questions posées ainsi émanent de groupes politique "à gauche de la gauche"... Le prince-président français NS est encore plus atlantiste que les Républicains américains de la trempe de McCainn challenger du pusillanime et bavard Obama aux Présidentielles et gourou du Yes-we-can, récité comme une prière, donc inutile et jamais transposé en acte.

Aux USA les

mêmes erreurs qui ont généré la bulle immobilière des subprimes sont reconduites avec

les plans gouvernementaux et la moindre des velléités de régulation est

déniée avec force ou violence verbale et médiatique. Sur le graphique animé à droite, vous voyez que maintenant les 4 plus grandes banques US se partagent 39% des dépôts. Obama est un incapable il donne de l'argent sans demander de contreparties. Avec les aides gouvernementales chiffrées en trillions de $ (1.000 X) les banques techniquement en faillite se regroupent en continuant à cacher les positions toxiques elles-mêmes camouflées par le Stress-Test de Timothy Geithner. La CNBC a titré hier, le 15 IX 2009, un an après le déclenchement de la Crise par la chute de la banque d'investissement Lehman Brothers: "Wall Street taking same risks that caused crisis".D'autres journeaux américains titrent leurs arrticles ainsi: "The Government Does Have Authority to Break Up the Big Boys" ou bien "We Can't Break Up the Giant Banks, Can We? Yes We Can!". En France on fait encore croire que de telles questions posées ainsi émanent de groupes politique "à gauche de la gauche"... Le prince-président français NS est encore plus atlantiste que les Républicains américains de la trempe de McCainn challenger du pusillanime et bavard Obama aux Présidentielles et gourou du Yes-we-can, récité comme une prière, donc inutile et jamais transposé en acte.

C'est de nouveau par milliers de milliards de $ que les

instituts de crédits hypothécaires, la Federal Housing Administration

(FHA) et la Ginnie Mae (Government National Mortgage Association), accordent aux débiteurs NINJA (no income no job

no asset, sans revenus sans emploi et sans garanties bancaires) des

crédits... pour construire des maisons individuelles.

Souvenez-vous de

la Freddie Mac et de la Fannie Mae, qui ont fait faillite en octobre

2008, et qui sont régulièrement recapitalisées par les différents plans

gouvernementaux américains du non de TARP, TALF, PPIP, etc... Photo à ci-dessus gauche, banner FHA "Un autre rêve américain devient réalité"; Photo à droite: banner de Ginnie Mae qui

vante le soutien et la totale confiance du Gouvernement américain.

Souvenez-vous de

la Freddie Mac et de la Fannie Mae, qui ont fait faillite en octobre

2008, et qui sont régulièrement recapitalisées par les différents plans

gouvernementaux américains du non de TARP, TALF, PPIP, etc... Photo à ci-dessus gauche, banner FHA "Un autre rêve américain devient réalité"; Photo à droite: banner de Ginnie Mae qui

vante le soutien et la totale confiance du Gouvernement américain.

Ginnie

Mae et FHA émettent des titrisations adossées sur des paquets de crédits hypothécaires (CDS et CDO, MBS > mortgage backed securities). C'est ce greed,

cette cupidité, cette pratique qui a pourtant amené la-dite Crise qui

est payée par les peuples aujourd'hui, demain et par deux générations futures. Obama n'a aucun pouvoir pour réguler et

imposer au système bancaire une augmentation conséquente des fonds

propres qui le rend plus sûr en cas de défaillance en chaine des

emprunteurs. D'un côté des millions d'américains sont jetés à la rue et

des millions de maisons individuelles sont saisies par les huissiers,

voire immédiatement détruites - car ceci revient moins cher aux banques

que d'entretenir un parc immobilier dont personne ne veut - et d'un

autre côté on recrée la même bulle immobilière à crédit et au-dessus

des moyens des emprunteurs. Obama n'est qu'une marionnette qui a été

élue pour faire éponger les dettes et les positions toxiques par le

Trésor Public et la monnaie de contrefaçon de la planche à billet (quantitative easing). C'est un faible. Saura-t-il, au moment d'un soulèvement social

généralisé, résister à la tentation totalitaire, ou sera-t-il le 1er

dictateur noir américain? Cette question je la pose depuis plus d'un an

sur mon site. Saura-t-il résister aux militaires ou va-t-il s'éliminer

lui-même proprement pour ne pas avoir à assumer un régime totalisé?

Il vient d'obtenir le Prix Nobel de la Paix, le "Du-bist-nicht-Bush-Preis" (le "Prix-Tu-n'es-pas-Bush") comme le titre le Financial Times Deutschland. Le tout tout premier acte présidentiel d'Obama a été de gonfler le nombre de GI's en Afghanistan. Avez-vous remarqué, en haut de ce billet, sur le 2ème graphique

intitulé "Crise du Système des risques - Crise des insolvabilités" que

le dromadaire a 3 bosses? Cette petite bosse à droite est entrain de

gonfler abruptement et aura la même taille que les autres.

Des crédits hypothécaires de mauvaise foi ont plongé le monde dans la plus grave crise depuis quelques décennies. En plein dans les programme de "Sauvetage" des centaines de milliers de crédits sont catapultés en direction des américains à faible revenu ou ne disposant d'aucun revenu. Il ne s'agit pas de micro-crédits destinés à lancer une petite activité de subsistance comme avec la Grameen Bank de Jagdish Baghwati, mais de crédits immobiliers. Un nouvelle bulle de l'immobilier est créée sur le marché de l'immobilier américain en ce moment et menace déjà d'exploser. Après que le contribuable a soutenu et soutient avec des milliers de $ les deux instituts de crédit hypothécaire Fannie Mae et Freddie Mac (qui représentaient plus de 50% du marché américain), deux autres instituts publics, Federal Housing Administration (FHA) et la Ginnie Mae, menacent de s'engouffrer dans la faillite.

Sur le site de la FHA vous avez un onglet et une page qui s'appelle "Obama Mortgage" (Crédit hypothécaire Obama) avec l'invite suivante: "In early 2009, the Obama administration announced a program called Making Home Affordable. This program is expected to help nine million homeowners keep their homes and avoid foreclosure through refinancing and modified loans designed to lower monthly mortgage payments" (Au début de l'année 2009, l'administration Obama a annoncé un programme appelé 'Rendre la maison individuelle accessible'. Avec ce programme 9 millions de propriétaires seront aidés pour garder leur maison individuelle et pour éviter la faillite grâce au refinancement et à la redéfinition des termes de leur emprunt avec de plus petites mensualités de leurs crédits hypothécaires.) La FHA garantit les crédits pour l'acquisition ou la construction immobilière.

Ginnie Mae assure – avec le soutien du gouvernement américain – à l'aide des titrisations MBS identiques aux CDS / CDO - les crédits immobiliers qui sont garantis par la FHA. Une nouvelle chaine toxique est créée. Les MBS (Mortgage-backed Securities), les titres adossés aux crédits hypothécaires sont les seuls qui jouissent d'une garantie à 100% de l'État américain. Ces titres MBS, sont dès leur création des "positions toxiques", mais ils sont vendus par les banques qui font des bénéfices sur cette activité commerciale. Les spéculateurs se jettent dessus, puisque ces titres MBS sont sans risque (0%) puisqu'ils sont garantis par l'État américain en cas de défaillance en chaine des emprunteurs qui est l'issue obligatoire de la récession américaine et de l'énorme vague de faillites d'entreprises; car il n'y a ni reprise ni green shoot. J'admire la détermination du peuple américain a courir en masse vers le suicide collectif comme en Californie et sa volonté de faire partager sa pauvreté au monde entier.

La FHA et la Ginnie Mae réalisent en ce moment un niveau d'affaire record depuis leur fondation, et ceci sur la mauvaise foi bancaire des emprunteurs. Dans les médias américains l'on spécule déjà sur ces deux prochains candidats à un plan de sauvetage gouvernemental du genre TARP, TALF, PPIP, etc... Obama a été élu pour être le croupier qui fait gagner à tous les coups dans ce grand casino d'État. Depuis le début de la "Crise", les critères d'attribution de crédits ont été légèrement élevés et des millions d'américains ne reçoivent plus directement des banques des crédits immobiliers ou hypothécaires. Cette horde affamée d'emprunteurs toxiques se rend sur le secteur soutenu et stimulé par le gouvernement (voir la page du site de Ginnie Mae appelée Obama Mortgage). Comme la Fannie Mae et la Freddie Mac, la Ginnie Mae a été fondée dans les années 30 dans la période du New Deal qui a suivi la Grande Dépression pour permettre l'accès à la propriété des personnes à revenus faibles.

Dans ces conditions actuelles, la part de marché de la FHA a atteint cette année 63%, en 2008 elle n'était que de 24%. Selon la Bank of Amerika, les crédits accordés par la FHA représentent en ce moment plus de 50% de tous les nouveaux crédits immobiliers qui sont accordés, alors qu'ils ne représentaient que 10% au début de l'exercice 2008. Le volume de crédits garantis pour l'acquisition de maisons individuelles a plus que triplé par rapport à 2008 qui était de 180 milliards de $.

Les affaires explosent dans les mêmes proportions pour la Ginnie Mae. Le volume des titres garantis par cette agence (MBS) a augmenté de 680 milliards de $. Selon les analystes de la Bank of America, il va encore augmenter de 1000 milliards jusqu'à la fin de l'année 2010 grâce à une invasion d'emprunteurs pauvres ou récemment jetés dans la pauvreté et qui ne disposent d'aucune garantie bancaire. La FHA est la seule source de financement pour cette catégorie de lumpen-emprunteurs qui sont très hautement endettés.

Les exigences de la FHA sont extrêmement laxistes: un apport personnel de 3,5 est demandé pour l'octroi d'un prêt au lieu des 10 à 20% habituellement. Les emprunteurs ne sont pas obligés de produire le moindre des documents. L'autorité fédérale HUD (Housing and Urban Development Department) vient de publier un rapport accablant qui révèle que 7% de ces nouveaux emprunteurs sont déjà défaillants. Keneth Donohue a présenté ce rapport devant le Congrès et s'est plaint qu'aucun mécanisme de contrôle et de régulation n'est mis en place, et que la FHA n'est pas organisée pour filtrer et contrôler cette invasion de nouveaux emprunteurs. Malgré ces facilités hystériques accordées pour obtenir ce que j'appelle des helikopter-loans, Keneth Donohue constate une vague massive de fraude pour obtenir ces crédits hypothécaires et a annoncé en avril 2009 la création d'un service de contrôle et la construction d'un site web. Mais à la fin du mois d'août 2009, cette page indique "currently under construction"...  Mais lisez bien le contenu du banner, attendrissant et copieusement ridicule, qui était prévu par Kenneth M. Donohue, une fois de plus ce "running on empty" se fait passer pour l'American dream qui doit être protégé. C'est le cri du lemming avant sa mort.

Mais lisez bien le contenu du banner, attendrissant et copieusement ridicule, qui était prévu par Kenneth M. Donohue, une fois de plus ce "running on empty" se fait passer pour l'American dream qui doit être protégé. C'est le cri du lemming avant sa mort.

Contrairement à la Freddie Mac et à la Fannie Mae, la Ginnie Mae ne supporte aucun risque sur les crédits individuels, mais peut être gravement touchée par les assurances sur les titrisations (MBS). Le schéma est strictement le même que celui qui a conduit à la crise, et ce schéma n'est qu'un schéma Madoff Ponzi pyramidal à la fin du cycle duquel il n'y aura personne d'autre pour rembourser que l'État américain qui va éponger les dettes, les positions toxiques et qui va recapitaliser l'entreprise en faillite. Cette masse de nouveaux crédits accordés à ces nouveaux emprunteurs n'est qu'une manière de les "recapitaliser". Mais avec quel argent? Avec la Helikopter Money, la planche à billet et le shadow banking, autrefois d'Alan Greenspan Bush, aujourd'hui de Bernanke Obama.

Bien que le Président de la Ginnie Mae, Joseph Murin, vient de démissionner, les politiciens soutiennent et attisent le boom de cette nouvelle bulle immobilière des sub-subprimes. La FHA profite de ces programmes avec lesquels les emprunteurs en difficultés ou les nouveaux emprunteurs sont soutenus par Washington pour accéder à la propriété ou continuer à la financer. Les emprunteurs qui ne peuvent plus rembourser leurs mensualités peuvent faire refinancer leurs crédits par la FHA. Les banques se ruent pour octroyer ces nouveaux crédits garantis avec un risque pour elles à 0%, puisque totalement garantis par le gouvernement américain. Ceci est même devenu valable pour des propriétaires ou des nouveaux propriétaires dont le besoin de refinancement dépasse les 125% de ce que vaut en réalité leur bien immobilier. Cette valeur était de 105% avant le déclenchement de la-dite Crise des Subprimes. Il s'agit bien de la crise des Sub-Subprime que Obama prépare et cautionne. Le plan porte même son nom.

Bien que le Président de la Ginnie Mae, Joseph Murin, vient de démissionner, les politiciens soutiennent et attisent le boom de cette nouvelle bulle immobilière des sub-subprimes. La FHA profite de ces programmes avec lesquels les emprunteurs en difficultés ou les nouveaux emprunteurs sont soutenus par Washington pour accéder à la propriété ou continuer à la financer. Les emprunteurs qui ne peuvent plus rembourser leurs mensualités peuvent faire refinancer leurs crédits par la FHA. Les banques se ruent pour octroyer ces nouveaux crédits garantis avec un risque pour elles à 0%, puisque totalement garantis par le gouvernement américain. Ceci est même devenu valable pour des propriétaires ou des nouveaux propriétaires dont le besoin de refinancement dépasse les 125% de ce que vaut en réalité leur bien immobilier. Cette valeur était de 105% avant le déclenchement de la-dite Crise des Subprimes. Il s'agit bien de la crise des Sub-Subprime que Obama prépare et cautionne. Le plan porte même son nom.

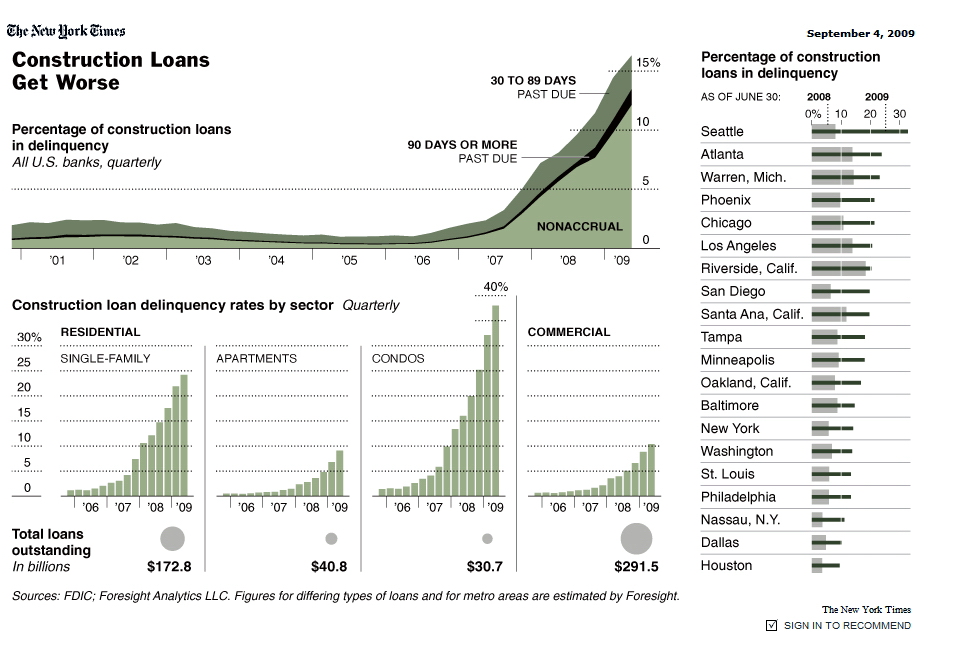

Ci dessous vous à droite avez le graphique cliquable publié par le New York Times le 5 septembre 2009.

Ci dessous vous à droite avez le graphique cliquable publié par le New York Times le 5 septembre 2009.

1/6ème des crédits immobiliers est pourri et irrécouvrable.

En réalité, le gouvernement américain détient ou garantit 2/3 de tous les crédits hypothécaires. Le gouvernement les détient ou les garantit avec une signature qui ne vaut plus rien. Pour être de bonne foi, le gouvernement américain devrait être à la tête d'un pays qui produit du PIB. Les USA ne produisent plus du PIB en réalité depuis plus de 10 ans, car ils couvrent leurs "skyrocketing" dettes avec une signature qui ne vaut plus rien et avec la vente de Bons du Trésor américains qui ne seront pas remboursés, quand ils arriveront à maturité, autrement que par une nouvelle émission de Bons du Trésor: nous appelons ceci la pyramide Ponzi Madoff. Il n'y a rien à attendre du G20 de Pittsburgh.

Obama a délibérément choisi la fuite et le vertige en avant pour retarder le "run on the Fed' and the US Government". Le run, la ruée bancaire, la panique bancaire lors de laquelle les déposants essayent de sauver leurs épargnes à n'importe quel prix, c'est à dire avec n'importe quelle perte. La Fed', la most over-leveraged banque du monde, est une zombie bank. Il en est de même avec le Gouvernement US qui produit des Bons du Trésor sur une photocopieuse. Les investisseurs se ruent sur ces T-Bonds, pour lesquels les agences de notation ne donnent même pas d'évaluation. Mais ces poubelles passent pour des valeurs refuges, puisque le club de Wall Street avec à sa tête Obama Geithner Bernanke garantit et rachète régulièrement les poubelles et leur contenu depuis juillet 2007 (faillite de la Bear Stearns).

Obama a délibérément choisi la fuite et le vertige en avant pour retarder le "run on the Fed' and the US Government". Le run, la ruée bancaire, la panique bancaire lors de laquelle les déposants essayent de sauver leurs épargnes à n'importe quel prix, c'est à dire avec n'importe quelle perte. La Fed', la most over-leveraged banque du monde, est une zombie bank. Il en est de même avec le Gouvernement US qui produit des Bons du Trésor sur une photocopieuse. Les investisseurs se ruent sur ces T-Bonds, pour lesquels les agences de notation ne donnent même pas d'évaluation. Mais ces poubelles passent pour des valeurs refuges, puisque le club de Wall Street avec à sa tête Obama Geithner Bernanke garantit et rachète régulièrement les poubelles et leur contenu depuis juillet 2007 (faillite de la Bear Stearns).

Dans son communiqué du 23 Septembre 2009, la Fed a indiqué vouloir maintenir le taux d'intérêt toujours à son niveau le plus bas entre 0% et 0,25% et qu'elle va encore racheter pour un montant de 1450 milliards de $ de crédits hypothécaires et des titres de créances, et qu'elle prolongera son programme de rachat de ces créances toxiques jusqu'à mars 2010 au lieu de décembre 2009 comme prévu initialement.La Fed a aussi confirmé que "les conditions sur les marchés financiers se sont améliorées, et que le marché immobilier montre une reprise".

Commentaires

Bonsoir Monsieur.

Il est terrifiant de se rendre compte d'un fait au final extrêmement simple.

En ce qui me concerne, total inculte des subtilités techniques inhérentes au monde des finances, il m'a fallu, à force de lectures, dont vos très précieux articles, près de deux mois pour comprendre ce qu'est une titrisation, trois mois de plus pour commencer à percevoir les enjeux qui se jouent du point de vue des dites "normes comptables" et pourtant j'ai une formation de mathématicien, et bon sang, j'ai appris à réfléchir!

Des "associations" telles que le FASB, ou bien encore l'ISDA aux États-Unis, ont reçu de la part du pouvoir public, la prérogative d'encadrer la pratique des finances.

Les "humains" œuvrant au sein de ces machins sont tous des "spécialistes", des "initiés", et ont tous les mains dans le cambouis... et sont complètement déconnectés des réalités du quidam moyen. Leurs aspirations ne sont sûrement pas plus élégantes que celles du quidam moyen.

Ce dernier, lorsqu'il vote, n'a aucune idée de ce type d'enjeux, pire, je commence à croire, que cela lui est inaccessible, si ce n'est à la façon de nos bons médias, à coups de grands mots et de grandes phrases "subprime" par ci, "bonus" par là.

" -Circulez, il n'y a rien à voir... Attention à bien mettre un peu de solution hydroalcoolique sur vos mains en sortant du RER qui vous amène au travail."

Vous annoncez un grand crash, dû en partie à une complexification exponentielle, magouilleuse, malhonnête et fictive de schémas à la Madoff Ponzi, dont les acteurs n'ont plus de lecture pour ce qui devrait être la "fair value".

Ce qui est vraiment terrifiant, c'est qu'au delà de la mise à nue pécuniaire dont nous serons victimes durant deux générations, un grand nombre sera en plus dépossédé de facto de toute compréhension de ces phénomènes.

Et j'ai bien peur que la mort du capitalisme tel qu'il est n'ait pas lieu.

Le "Greed" est tellement dissimulé et puissant, q, plus puissant encore que les États Nations, qu'il échappera à la réaction du peuple, électorale ou autre.

Je crois que vous avez compris comment l'élite de l'élite n'a pas envie de vous voir fonctionner, à savoir de réfléchir et d'exiger de l'éducation et une formation.

Ensuite vous avez compris comment "l'élite de l'élite" a envie de vous voir fonctionner, à savoir que vous arriviez vous-mêmes à vous dire à vous-mêmes que vous êtes totalement hypocondriaque, dépressif, schizophrène et ingrat de vous dire que derrière tout ceci il y a "le grand complot" des banquiers.

L'essentiel pour ces happy-few-few est de vous voir mariner, paralysé et lobotomisé, dans votre malaise pour que vous n'arriviez plus à avoir de représentation mentale et affective du monde et que vous n'arriviez plus à vouloir y apporter une réorientation et/ou une remédiation.

Ces happy-few-few y étaient parvenus, à faire de vous et de nous des clones de laboratoire, depuis 89 en vendant à tous leurs sujets la notion de Globalisation qui doit tout niveler et, ils y sont parvenus en se dotant de l'appareil qui modélise et réalise leur ambition: GATT, OMC, AGCS, ADPIC et Bâle II.

A présent ils n'ont même plus besoin d'idéologie et de dire des phrases, il font simplement croire qu'il y a la reprise, ou disent "Yes, we can" en lançant à travers la planète le mensonge maximal du "Stress-Test" des banques en falsifiant officiellement les bilans comptables, et ils font encore plus qu'avant et avec une démesure qui est tellement énorme que l'on croit que c'est eux qui détiennent la vérité: le greed est le credo et les États organisent l'État Providence Bancaire. Le Travailleur, le Déposant, l'Epargant, le Retraité, le Chômeur, le Pauvre n'ont qu'à être déjà content d'être tolérés dans cette marche immuable et nécessaire de leur monde. Ce happy-few-few avait au moins le luxe, autrefois, de faire des guerres pour éliminer des mutations de leurs sujets pour qu'ils se docilisent sous terre ou sur pieds. Ils vous ont aussi fait croire que ce n'est plus moderne de dire qu'il y a une lutte des classes. Depuis 89, les citoyens ont voulu y croire, je les tiens pour responsable de leur misère.

Maintenant, et c'est ce que la Conférence Bilderberg avait programmé en mars 2009 à Athènes, avant le 1er cas de H1N1, qu'il faut lancer une pandémie mondiale, et voilà que moi-même je tombe dans cette théorie du complot. La réalité est que la Conférence Bilderberg a effectivement débattu de cette méthode de gérer le monde (allez sur mon site et relisez mon article sur Bilderberg).

Le monde est horrible, mais je sais que je ne le suis pas. Je sais aussi que je pense depuis que je suis au monde et que notre devoir est de penser. 95% de gens qui m'entourent ne pensent pas et leur seul objectif est de se mettre dans le moule et de s'accrocher au rocher. C'est pourtant simple d'analyser les choses, de donner des noms aux choses et d'exprimer ce dont on a envie et notre vision du monde. Mais ceci est un luxe à gérer entre plusieurs crédits revolving.

La citation d'Obama fait émerger, à mon avis, de manière tout à fait édifiante la guerre des capitalismes.

On peut admettre qu'il existe deux formes différentes de capitalisme qui dominent l'espace économique mondial.

Pour schématiser, il y a d'un coté le capitalisme individualiste et de l'autre le capitalisme souche.

Le capitalisme individualiste est celui qui domine le monde anglo-saxon et qui depuis 20 ans a pris clairement le dessus sur son ... cousin.

Le capitalisme individualiste a pour objectif pratique l'optimisation du profit à court terme et sa justification réside dans la satisfaction du consommateur par l'offre abondante de biens et services de toute nature. Disons que ce système a tendance à consommer plus qu'il ne produit.

Je rappelle que les Etats-Unis n'ont jamais été en mesure de produire ce dont ils ont besoin.

Ce capitalisme égoïste ne peut pas vivre sans son double négatif, le capitalisme souche.

Le capitalisme souche a des fondamentaux différents pour ne pas dire opposés au capitalisme individualiste. L'Allemagne en est l'incarnation presque parfaite.

L'objectif de ce capitalisme est la conquête de part de marché par l'amélioration de la qualité des productions. La vision est à long terme et favorise l'investissement, la recherche technologique et une meilleure formation des personnels. Le système se veut par essence plus stable, moins enclin aux ruptures et à la flexibilité. Ce capitalisme a une tendance de fond à la sous-consommation et à l'exportation des productions de qualité souvent supérieure à celle rencontrée dans l'autre système.

En fait ce capitalisme souche produit ce que l'autre consomme. L'un ne va pas sans l'autre.

La phrase d'Obama me fait penser que le capitalisme souche est en train de sortir de l'ombre pour en faire à son jumeau qui vieillit mal.