George II, roi de Grande-Bretagne et d'Irlande, avait déjà interdit les CDS en 1746

Par Thomas, le Cimbre le 15. avril 2010, - Catégorie : Economie de bulles, crises systémiques, subprime - Lien permanent

Il y 264 années le Statute of King George II. avait interdit les CDS.

Il y 264 années le Statute of King George II. avait interdit les CDS.

Depuis 2006, l'Hémisphère Nord achève dans les ruines son règne adossé sur la pyramide de la spéculation sur la défaillance.

George II, King of Great Britain and Ireland, Duke of Brunswick-Lüneburg-Hanover, Archtreasurer et Prince-elector of the Holy Roman Empire n'avait pas interdit la spéculation sur la vie humaine ni la spéculation sur les peuples et leurs pays.

La gauche labellisée Attac, se sent pionnière dans le domaine de l'interdit des CDS, et elle se sent légitimée de manière durable par Joseph Stiglitz. Mais il n'y avait pas besoin d'attendre Joseph Stiglitz pour dire que les spéculateurs et toute forme d'entrepreneuriat doivent tirer les conséquences de leurs actes. Même en lisant Walter Eucken (1891-1950), le fondateur de l'ordolibéralisme, nous le savions déjà. Selon Walter Eucken, l'État doit laisser l'ordre spontané du marché plutôt que

d'essayer de le diriger selon des intérêts particuliers. Il faut être très vigilant quand nous entendons des forcenés néo-libertariens, populistes, ou Angela Merkel, ou le chairman prince-président qui parlent "du capitalisme fou, qu'ils ne toléreront pas". Il ne sont pas différents des commentateurs et des euro-députés qui manigancent des "améliorations de transparence" comme avec le futur Solvency II, comme avec le système prudentiel comptable de Bâle 2 par qui la crise a été créée sous couvert d'une volonté de régulation qui aménage des interprétations et des auto-régulations par les acteurs eux-mêmes, et bientôt comme avec Bâle 3.

Il faudra refonder la société à responsabilités contiguës. Il faudra casser l'oligopole des banques et des agences de notations qui sont aussi leurs consultants. Nous savons aussi au moins depuis Adam Smith que l'État doit exercer son contrôle lors de la création de nouveaux véhicules et instruments de financement, et nous savons aussi depuis John Maynard Keynes avec son "Tract on Monetary Reform" que les ardeurs des financiers doivent être jugulées et que la banque centrale ne doit pas agir en collusion avec eux. Dans une nouvelle réflexion en économie politique, il faudra revisiter plusieurs nostalgies, et pas seulement celles d'une "Association de Libre Échange" ou d'une épiphane "Dictature du Prolétariat". Les réflexions sur les solidarités locales, régionales et globales pour un développement durable et social sont à concrétiser ailleurs qu'à des sommets climatiques. L'économie politique ne sera plus flashy et people. Il faudra mener une introspection scandinave et se donner les moyens concrets pour mettre en œuvre les révélations de son analyse critique. Par exemple les États des USA les moins touchés par les faillites et les banqueroutes sont ceux du centre-nord-ouest où les ancêtres immigrants étaient surtout issus de Scandinavie. Par exemple l'Islande va traduire devant les tribunaux le 1er Ministre, le Ministre des finances, le Gouverneur de la Banque centrale à côté des Présidents des trois banques islandaises qui ont pourri leurs actifs en organisant la distorsion des marchés par la manipulation des activités managériales et de leur politique d'entreprise. Les CDS ne sont pas simplement des produits criminels parce qu'il n'existe pas de loi pénale qui interdise ces produits financiers dérivés qui sont tout autant une violation de l'esprit des lois pénales des sociétés modernes que l'est le système pyramidal boule-de-neige Madoff-Ponzi, la faillite frauduleuse, la corruption. La crise, "la crise de l'économie de marché, la crise de la dictature des marchés qui sont devenus fous et que je ne tolèrerai pas...", comme le dit si élégamment le chairman prince-président, est le symptôme de l'œdème des CDS. Les banques commerciales, les banques d'affaire, les assurances, les départements finance des entreprises de bien et de service (comme chez Chrysler, GM, mais aussi Renault, Peugeot-Citroën) ont détourné la majorité de leurs activités génératrices d'une croissance de valeurs (Croissance furtive, fictive appréciée par les agences de notation) dans du négoce sur les risques de défaillance de crédit et sur l'achats de protection (CDS). Elles se sont même protégées contre leurs propres risques de crédit avec des CDS. La seule faillite de la Lehman Brothers a elle-même entrainé autour d'elle 700 milliards de pertes nettes dans des entreprises de biens et de services, comme VW, Siemens, EADS Airbus, EON, RWE... mais aussi des syndicats, des villes, des communes... qui avaient chez elle des encours sous la forme de hedging transactions, des transactions de couverture.

Les CDS ne sont pas simplement des produits criminels parce qu'il n'existe pas de loi pénale qui interdise ces produits financiers dérivés qui sont tout autant une violation de l'esprit des lois pénales des sociétés modernes que l'est le système pyramidal boule-de-neige Madoff-Ponzi, la faillite frauduleuse, la corruption. La crise, "la crise de l'économie de marché, la crise de la dictature des marchés qui sont devenus fous et que je ne tolèrerai pas...", comme le dit si élégamment le chairman prince-président, est le symptôme de l'œdème des CDS. Les banques commerciales, les banques d'affaire, les assurances, les départements finance des entreprises de bien et de service (comme chez Chrysler, GM, mais aussi Renault, Peugeot-Citroën) ont détourné la majorité de leurs activités génératrices d'une croissance de valeurs (Croissance furtive, fictive appréciée par les agences de notation) dans du négoce sur les risques de défaillance de crédit et sur l'achats de protection (CDS). Elles se sont même protégées contre leurs propres risques de crédit avec des CDS. La seule faillite de la Lehman Brothers a elle-même entrainé autour d'elle 700 milliards de pertes nettes dans des entreprises de biens et de services, comme VW, Siemens, EADS Airbus, EON, RWE... mais aussi des syndicats, des villes, des communes... qui avaient chez elle des encours sous la forme de hedging transactions, des transactions de couverture.

Au final on se rend compte qu'aucune entité de référence est assurée en réalité parce que personne ne détient une masse de fonds propres suffisamment importante pour venir en aide à des entreprises défaillantes qui ont des difficultés de trésorerie et qui ne peuvent pas rembourser leurs crédits ou leurs titres obligataires. Avant ladite Crise, presque tous les CDS de la planète étaient détenus par le portefeuille de AIG ou réassurés par AIG. AIG a été il y a un an la plus grande faillite de toute l'histoire de l'humanité.

Le système économique ne générant plus que du PIB d'initié, furtif et fictif, mais plus du PIB réel, a donc pris congé de la durabilité dans son élan générateur, si bien qu'il s'est créé sa propre crise de la Non-Production de Richesses Réelles avant que ladite Crise ne devienne la crise des Titrisations, puis des Subprimes qui ne sont que la crise du marché des crédits immobiliers hypothécaires. Donc, avant de créer la Bulle des CDS le système économique a créé et nourri son inanition en inventant une système de normes comptables prudentiel (Bâle II) qui n'est qu'un système qui donnait une façade d'autorégulation mais qui aménageait toutes les failles nécessaires à favoriser la "concurrence libre et non faussée" et la libre circulation des capitaux et des marchés financiers. Les champignons vénéneux poussent et se multiplient sur le substrat nourricier naturel qui s'offre à eux. Le système des bonus et de l'intéressement à la croissance de ce PIB d'initié n'est qu'un résultat de cette idéologie déprédatrice et peuplicide.

Les peuplades de désidentifiés globaux des pays, où œuvre par hasard une économie nationale, écoutent les gouvernants qui s'inclinent devant les lobbies bancaires en structurant l'État Providence Bancaire et en faisant circuler la rumeur que des groupes financiers étrangers peuvent profiter de nous et qu'il faut renforcer ses capacités et sa force de frappe financière pour être en mesure de barrer la route à ces étrangers. Les lobbies financiers expliquent qu'il est antiproductif de créer des autorités de contrôle et de surveillance et qu'elles ne seraient assimilées par les marchés que comme des barrières protectionnistes qui rendraient instables les marchés financiers. Ces barrières, ne pourraient selon eux au mieux et dans le meilleur des cas que générer à court terme une certaine croissance sans avenir. Et nous, nous tournons la tête vers l'avenir tous les matins comme de bons citoyens sans se voiler la face parce que nous sommes amoureux de la transparence.

Les peuplades de désidentifiés globaux des pays, où œuvre par hasard une économie nationale, écoutent les gouvernants qui s'inclinent devant les lobbies bancaires en structurant l'État Providence Bancaire et en faisant circuler la rumeur que des groupes financiers étrangers peuvent profiter de nous et qu'il faut renforcer ses capacités et sa force de frappe financière pour être en mesure de barrer la route à ces étrangers. Les lobbies financiers expliquent qu'il est antiproductif de créer des autorités de contrôle et de surveillance et qu'elles ne seraient assimilées par les marchés que comme des barrières protectionnistes qui rendraient instables les marchés financiers. Ces barrières, ne pourraient selon eux au mieux et dans le meilleur des cas que générer à court terme une certaine croissance sans avenir. Et nous, nous tournons la tête vers l'avenir tous les matins comme de bons citoyens sans se voiler la face parce que nous sommes amoureux de la transparence.

Quand l'ADSL aux œufs d'or de la globalisation est cassé, les lobbies bancaires demandent à la BIS / BRI de demander aux États de transformer l'inflation réelle normale de 8/12% en hyperinflation pour éliminer encore plus vite leurs positions toxiquement concrètes.

S'il n'est pas possible d'observer, de cerner, mais aussi de définir le PIB, c'est parce que le marché n'est non seulement pas libre et pas faussé, mais qu'il est manipulé, détourné et que l'information n'a jamais été pure et parfaite et que le mensonge jouit de sa suprématie devant lequel toute la sphère politique s'agenouille, car il est plus pratique de croire en des automatismes de marché que de se donner la peine de réguler et de se demander pour quel type de société et de convivialité (et de planète) on serait disposé à réguler. A l'illusion suprématiste du trickle-down effect (effet de percolation) qui enrichit les masses grâce à l'humanisme automatique de la liberté des marchés et à sa main vibrante qui régule, assainit, crée du bien-être et tend au plein emploi (OMC + Traité de Lisbonne) il faut dire que nous sommes des désidentifiés globaux unis par un mensonge auquel nous avons tous adhéré par action, pensée, parole, omission, compromission et élection. IASB, IFRS, le Stress-Test des banques, les APE, l'OMC, les ADPIC, le Traité de Lisbonne, on s'étonne que nous arrivions encore à exister dans ce cadre. Nous y parvenons parce que nous disposons du luxe de ne pas nous poser la question. Ce luxe nous identifie face à l'Afrique.

Les grands responsables politiques, chefs de gouvernements, etc... n'avaient pas daigné se rendre en juin 2009 au G192 convoqué par l'ONU et dirigé par la Commission Joseph Stiglitz, la vraie Commission Stiglitz, pas celle de l'Élysée qui pratique tous les matins son ouverture avant de tirer la chasse. Le Document final du Sommet du G192 est intitulé "Causes of the crisis". Il retrouve un peu de ce langage qui était un peu moins englué dans de la langue de bois et qui était utilisé de suite après l'effondrement de la Lehman Brothers après le 15 IX 2008. Souvenez-vous du pinocchio de France qui parlait des "marchés financiers fous", et qui vociférait à hue et à dia avec des "je ne tolèrerais pas que..." ou qui menaçait encore à la veille du G20 de Londres de "claquer la porte avant la fin". Point n°10 du Projet du Document final, révision n°1: "Les moteurs financiers et économiques de la crise sont complexes. Nous reconnaissons que les racines incluent des crises structurelles dans l'environnement, l'énergie, l'alimentation et l'eau. Elles comprennent aussi des facteurs systémiques comme la concentration de revenus et de bien-être tout comme un cycle excessif de la volatilité des marchés. L'effet de ces facteurs s'est considérablement amplifié avec des déséquilibres globaux et un dysfonctionnement grave de la régulation financière, du contrôle et de la surveillance du secteur financier. Ces défauts de régulation combinés avec une absence généralisée de transparence et de l'intégrité financière ont conduit à une prise de risque excessive, une instabilité des prix élevés des actifs, une irresponsabilité dans le décuplement des risques et un haut niveau de consommation nourri par le crédit facile et une inflation du prix des actifs. Les régulateurs financiers, les pouvoirs politiques et les institutions qui ont été chargés de traiter les questions formelles du secteur financier ont failli dans l'appréciation du risque du système financier parallèle ou l'expansion des vulnérabilités économiques et leurs interconnexions. D'autres faiblesses de nature systémique ont aussi contribué à la crise. La confiance aveugle dans l'autorégulation des marchés, la poursuite du profit non durable, l'insuffisante mise en évidence du développement humain équitable et éthique ont abouti dans de sévères déficiences du système financier global et de l'architecture économique et des inégalités significatives entre les pays et les peuples. Le déploiement de la crise a révélé la besoin d'une plus grande implication des gouvernements dans l'économie pour assurer un nouvel équilibre entre les marchés et l'intérêt public.".

Point n°10 du Projet du Document final, révision n°1: "Les moteurs financiers et économiques de la crise sont complexes. Nous reconnaissons que les racines incluent des crises structurelles dans l'environnement, l'énergie, l'alimentation et l'eau. Elles comprennent aussi des facteurs systémiques comme la concentration de revenus et de bien-être tout comme un cycle excessif de la volatilité des marchés. L'effet de ces facteurs s'est considérablement amplifié avec des déséquilibres globaux et un dysfonctionnement grave de la régulation financière, du contrôle et de la surveillance du secteur financier. Ces défauts de régulation combinés avec une absence généralisée de transparence et de l'intégrité financière ont conduit à une prise de risque excessive, une instabilité des prix élevés des actifs, une irresponsabilité dans le décuplement des risques et un haut niveau de consommation nourri par le crédit facile et une inflation du prix des actifs. Les régulateurs financiers, les pouvoirs politiques et les institutions qui ont été chargés de traiter les questions formelles du secteur financier ont failli dans l'appréciation du risque du système financier parallèle ou l'expansion des vulnérabilités économiques et leurs interconnexions. D'autres faiblesses de nature systémique ont aussi contribué à la crise. La confiance aveugle dans l'autorégulation des marchés, la poursuite du profit non durable, l'insuffisante mise en évidence du développement humain équitable et éthique ont abouti dans de sévères déficiences du système financier global et de l'architecture économique et des inégalités significatives entre les pays et les peuples. Le déploiement de la crise a révélé la besoin d'une plus grande implication des gouvernements dans l'économie pour assurer un nouvel équilibre entre les marchés et l'intérêt public.".

Point n°12 du Projet du Document final: "La globalisation sans des institutions globales et régionales effectives conduit au chaos. Ceci empêche la prise de décisions globales et les actions nécessaire à faire face aux défis au regard de l'humanité et tout spécialement dans le domaine de l'environnement. Le contrôle des institutions globales qui sont réticentes à la démocratisation et plutôt empressées de la réduire a conduit à un malaise politique au niveau de la planète et une carence de solutions pour répondre aux problèmes urgents globaux. Certains pays ont découvert que la meilleure voie pour prendre en main le contrôle de leur destin se trouve dans des organisations régionales. Il faudra renforcer les Nations Unies et l'Assemblée Générale selon le principe de une nation une voix ce qui pourra conduire une institution globale légitime. Au même moment le niveau régional doit être renforcé."

Point n°11 du Projet du Document final: "Le marché sans régulation détruit l'environnement, concentre les revenues, le bien-être, la puissance, augmente les inégalités et favorise le capital financier qui conduit à la volatilité et aux effondrements financiers. La dérégulation systémique généralisée d'après 1980 a conduit aux crises et à l'imbrication malheureuse de la cupidité sans limite et de l'auto-régulation. Le principe est d'assurer un nouvel équilibre entre le marchés et le contrôle des forces des marchés par l'État en accord avec une économie centrée sur les gens pour donner priorité à l'accomplissement des besoins humains, des droits humains et de la sécurité humaine."

Point n°10 du Projet du Document final: "L'alimentation et l'énergie ont fait partie de la débauche spéculative des années2006-2007 qui a propulsé les prix à des sommets historiques avec 147$ le brent de pétrole et un crash à 30$ quelques semaines plus tard. L'échange de produits financiers dérivés, des marchés où s'appliquent de manière extrême les leviers de spéculation, les ventes à découvert (naked short sellings) et les Credit Default Swaps (assurance sur crédits) non couverts ont contribué à la volatilité. Les marchés de l'alimentation et de l'énergie doivent être spécialement protégés de la spéculation."

Point n°9 du Projet du Document final: "La volatilité devient particulièrement intense quand le capital financier devient hégémonique. Selon l'UNCTAD les profits générés par les services financiers sont passés de 6% dans les années 80' à 40% en 2007 dans les bénéfices des entreprises. La valeur du marché du secteur financière virtuel a augmenté de 6 fois (300.000 milliards de $US) avec le secteur financier parallèle, les hedge fonds, les produits financiers dérivés, par rapport à l'économie réelle (50.000 milliards de $US). Le principe est que le secteur financier doive fournir des services à l'économie réelle à un coût raisonnable et ne doit pas être mis au centre de l'accumulation de profits avec les conséquences désastreuses que nous connaissons aujourd'hui. Quand le secteur financier devient hégémonique une bulle et un crash s'ensuivent."

La crise 2006-2020 est donc la crise du capitalisme, et non pas comme le lit le

Prince-Président "la crise de l'économie de marché", "la

crise de la dictature des marchés qui sont devenus fous et qu'il ne tolèrera pas..." Depuis que les peuples prennent conscience que la crise de la dette des banques passe à la crise de la dette publique par le procédé classique de la nationalisation des pertes, les dirigeants de ce monde de droite et de gauche vous assurent "qu’ils ne tolèreront plus que…". Cette intolérance subite face à la liberté de l’hégémonie des banques est mise à jour en ce moment à l’occasion de la dette souveraine grecque. La France et l’Allemagne, la Fed’ Bernanke, le FMI, Obama réclament des recommandations plus fortes contre les produits financiers dérivés des crédits.

Depuis que les peuples prennent conscience que la crise de la dette des banques passe à la crise de la dette publique par le procédé classique de la nationalisation des pertes, les dirigeants de ce monde de droite et de gauche vous assurent "qu’ils ne tolèreront plus que…". Cette intolérance subite face à la liberté de l’hégémonie des banques est mise à jour en ce moment à l’occasion de la dette souveraine grecque. La France et l’Allemagne, la Fed’ Bernanke, le FMI, Obama réclament des recommandations plus fortes contre les produits financiers dérivés des crédits.

Le Roi George II est passé aux actes en 1746 pour protéger la flotte commerciale de son royaume. Merkel, Sarkozy recherchent avec alacrité et un rationalisme glacial et un ton populisant les victimes de leur colère qu’ils ne parviennent pas à orienter. Comme César avec le pouce, ils désignent la faille la plus visible de leur pouvoir et espèrent conserver l’attention des électeurs et non-électeurs sur les bonus et de manière plus abstraite sur les bénéfices des spéculateurs. Avec la Grèce qui succombe sous les spéculations des spéculateurs jetant leur dévolu sur les CDS, les assurances vendues sur la dette souveraine grecque, ses Bons du Trésor qu’elle émet, Merkel, Sarkozy, Jean-Claude Juncker espèrent même attiser la colère présumée populaire pour détourner son attention de l’incapacité de l’Europe de contrôler et de surveiller la circulation des capitaux dont la liberté totale est garantie par la Directive sur la Libre Circulation des capitaux et par le Traité de Lisbonne. Aux États-Unis même la presse non extrémiste désacralise Obama et publie sa feuille d'imposition et le montant de son salaire. C'est une assurance vie pour Obama, car le peuple aura encore besoin de lui pour le lyncher politiquement.

Comme expliqué sur mon site régulièrement, n’importe qui peut émettre sur n’importe quelle créance une assurance contre la défaillance appelée CDS – Crédit Default Swap. Ces CDS ne sont soumis à aucune régulation, aucun règlement et son extra-bilanciels. Pour les marchés financiers, l’objectif est de faire monter les cours en noircissant l’image du titulaire de l’obligation. Les obligations d’Etat sont traitées comme n’importe quelle obligation. C’est le cas depuis 2009 pour les Bons du Trésor de l’Espagne, de la Grèce et bientôt du Portugal. Curieusement le monde de la finance dominé par les anglo-saxons laisse tranquille les Gilts britanniques et irlandais et le T-Bonds des USA. Le grand jeu du poker dénonceur et menteur auquel s'adonnent aussi avec joie malsaine Nouriel Roubini et Paul Krugman, le pentito du libéralisme, met en tête du hit parade des pays potentiellement faillis, la Grèce, etc. Au final on va très vite se rendre compte qu'aucune entité de référence et aucun marché financier

ne détiendra une masse de fonds suffisamment énorme pour venir en aide

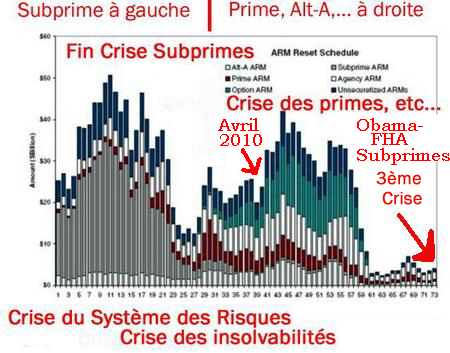

au Royaume-Uni et aux USA à l'issue des élections au Royaume-Uni le 6 mai 2010, et un peu plus tard à l'issue des élections partielles aux USA en octobre 2010.  Tous les crédits hypothécaires sont... "protégés" aux USA par des CDS. Sur le graphique à gauche, vous voyez que nous sommes à présent dans la crise hypothécaire des Primes, qui est encore plus violente que la crise des Subprimes. A droite vous aurez la crise que j'appelle des Sub-Subprimes, car elle ne porte pas encore de nom. Je vous en ai décrit au mois d'août 2009 les fondements. En attendant la crise des Primes est encore plus violente: selon l'administration d'État RealtyTrac, il y a eu, aux USA au 1er trimestre de l'année 2010, 16% de plus de ventes forcées de maisons individuelles ou d'appartements par rapport à la même période en 2009, et 35% de plus de saisies par les banques qui ne font aucun cadeau alors qu'elles sont sauvées par l'argent de l'État. Les Subprimes sont les crédits accordés aux emprunteurs sans garanties bancaires, les Primes sont accordés aux emprunteurs qui en ont. Pour 2010 RealtyTrac

estime en ce moment que plus de 4,5 millions de nouvelles maisons individuelles

seront saisies aux USA par les

huissiers. Elles s'ajouteront aux 4,7 millions saisis en 2009. Fannie

Mae et Freddie Mac garantissent pour 5000 milliards de

$ d'hypothèques. Ces deux instituts de crédit hypothécaires garantissent

la quasi totalité des crédits hypothécaires américains et sont

nationalisés de fait à 100% depuis qu'ils bénéficient de bail-out

successifs et depuis que le Congrès US a exempté Obama de son devoir

d'informations pour chaque prochain bail-out.

Tous les crédits hypothécaires sont... "protégés" aux USA par des CDS. Sur le graphique à gauche, vous voyez que nous sommes à présent dans la crise hypothécaire des Primes, qui est encore plus violente que la crise des Subprimes. A droite vous aurez la crise que j'appelle des Sub-Subprimes, car elle ne porte pas encore de nom. Je vous en ai décrit au mois d'août 2009 les fondements. En attendant la crise des Primes est encore plus violente: selon l'administration d'État RealtyTrac, il y a eu, aux USA au 1er trimestre de l'année 2010, 16% de plus de ventes forcées de maisons individuelles ou d'appartements par rapport à la même période en 2009, et 35% de plus de saisies par les banques qui ne font aucun cadeau alors qu'elles sont sauvées par l'argent de l'État. Les Subprimes sont les crédits accordés aux emprunteurs sans garanties bancaires, les Primes sont accordés aux emprunteurs qui en ont. Pour 2010 RealtyTrac

estime en ce moment que plus de 4,5 millions de nouvelles maisons individuelles

seront saisies aux USA par les

huissiers. Elles s'ajouteront aux 4,7 millions saisis en 2009. Fannie

Mae et Freddie Mac garantissent pour 5000 milliards de

$ d'hypothèques. Ces deux instituts de crédit hypothécaires garantissent

la quasi totalité des crédits hypothécaires américains et sont

nationalisés de fait à 100% depuis qu'ils bénéficient de bail-out

successifs et depuis que le Congrès US a exempté Obama de son devoir

d'informations pour chaque prochain bail-out.

Les Hedge Fonds, les spéculateurs et investisseurs institutionnels font de juteux bénéfices à partir de la situation financière des pays de l’UE et de la Zone Euro. Vous avez remarqué que l’expression "investisseurs institutionnels" a totalement disparu du PAF. Cette expression a brillé sur BFM, France Info, ce qui est normal , mais aussi sur France-Culture et même sur ARTE. Toute la finance internationale fait son marché et ses bénéfices depuis le 15 IX 2008 quasi uniquement avec ces dérivés de crédit CDS qui sont négociés par les banques. Leur commerce devrait être à présent jugulé par les autorités. En ce moment les élus sentent qu’une colère populaire comme à Athènes, Reykjavik ou Dublin pourrait cette fois-ci les désigner eux-mêmes. Je m'étonne que le peuple allemand qui a été déjà mis 100 fois plus à contribution avec la bad bank SoFFin ne fasse qu'une animation dans le Tribunal des Banques organisée par Attac Berlin. Quant au peuple français, il ne joue pas dans la poole des pays démocrates, mais des pays qui s'exercent à la révolution nationale ou bourgeoise entrecoupée d'aliénations cinquantenaires nourries par les syndicats fluidifiés et les partis de gauche dont la lutte de classe va maintenant se jouer entre la madone 2012 et le waterzooï de Lille.

Les Hedge Fonds, les spéculateurs et investisseurs institutionnels font de juteux bénéfices à partir de la situation financière des pays de l’UE et de la Zone Euro. Vous avez remarqué que l’expression "investisseurs institutionnels" a totalement disparu du PAF. Cette expression a brillé sur BFM, France Info, ce qui est normal , mais aussi sur France-Culture et même sur ARTE. Toute la finance internationale fait son marché et ses bénéfices depuis le 15 IX 2008 quasi uniquement avec ces dérivés de crédit CDS qui sont négociés par les banques. Leur commerce devrait être à présent jugulé par les autorités. En ce moment les élus sentent qu’une colère populaire comme à Athènes, Reykjavik ou Dublin pourrait cette fois-ci les désigner eux-mêmes. Je m'étonne que le peuple allemand qui a été déjà mis 100 fois plus à contribution avec la bad bank SoFFin ne fasse qu'une animation dans le Tribunal des Banques organisée par Attac Berlin. Quant au peuple français, il ne joue pas dans la poole des pays démocrates, mais des pays qui s'exercent à la révolution nationale ou bourgeoise entrecoupée d'aliénations cinquantenaires nourries par les syndicats fluidifiés et les partis de gauche dont la lutte de classe va maintenant se jouer entre la madone 2012 et le waterzooï de Lille.

La chancelière allemande Angela Merkel veut faire passer un changement fondamental dans le milieu des CDS. Elle veut que les titulaires des assurances sur les défaillances de crédit CDS soient aussi détenues par les titulaires de ces crédits, comme le titulaire d’une assurance incendie est le propriétaire de sa maison. Il y a 264 ans, au XVIIIème siècle, les spéculateurs britanniques pouvaient acheter des assurances sur des navires de commerce même s’ils n’en étaient pas les propriétaires, les armateurs ou même s’ils ne possédaient pas les marchandises transportées. Des vaisseaux sortant de carénage ou des chantiers navals sombraient subitement… et les titulaires des assurances encaissaient. Ils n'avaient que tout à gagner, comme les titulaires des CDS qui misent sur la défaillance. Sur la planète sont émis pour 600.000 milliards de $ en valeur nominale pour des produits dérivés sur la dette. Le PIB des USA est en général de 14.000 Milliards de $. L'économie des vaisseaux fantômes a supplanté l'économie réelle, et ceci semble irréversible et un rétablissement ne passera jamais par un soft landing, d'autant plus que Obama-Geithner-Bernanke, mais aussi Jean Claude Juncker de l'Euro-Groupe, Jean Claude Trichet de la BCE, ou Brown/Darling, Sarkozy/Lagarde, Merkel/Schäuble, DSK du FMI entassent une bulle de surliquidités sur cette bulle de 600.000 milliards. Et cette sur-bulle ne nourrit que le marché des CDS. C’était un allemand de Hanovre, King George II, qui avait mis fin au commerce de ces assurances sur le naufrage des vaisseaux. En 1746, le Parlement britannique avait voté le Statute of George II. Le commerce d’une espèce maligne du jeu et du pari a été interdit. Les assurances n’ont été vendues qu’aux personnes qui avaient un intérêt matériel concret dans le transport maritime hauturier et le cabotage. Tous les autres contrats avaient été déclarés nuls et non avenus sans remboursement ni dédommagement. La doctrine du Statute of George II s’était aussi établie sur les marchés financiers. Jusqu'en l'an 2000 tous produits financiers dérivés ont été examinés aux USA pour s’assurer qu’il y avait un intérêt économique légitime à les posséder. La CFTC était obligée par la Loi de donner son agrément à chaque nouveau produit dérivé. C’est le Président Nixon qui avait fait sauter avec Larry Summer – aujourd’hui conseiller économique à la Maison Blanche sous Obama - la Glass Steagall Act qui interdisait la banque universelle qui regroupe les activités de dépôt, de spéculation en nom propre et d’assurance. A partir de l’an 2000, la CFTC a été démise de son obligation de contrôle et de surveillance du marché des produits dérivés par le Président Bush et avec la "Commodity Futures Modernization Act" votée par le Congrès US. Le régulateur des marchés boursiers, la SEC a suivi ce laisser-faire laisser-passer.

C’était un allemand de Hanovre, King George II, qui avait mis fin au commerce de ces assurances sur le naufrage des vaisseaux. En 1746, le Parlement britannique avait voté le Statute of George II. Le commerce d’une espèce maligne du jeu et du pari a été interdit. Les assurances n’ont été vendues qu’aux personnes qui avaient un intérêt matériel concret dans le transport maritime hauturier et le cabotage. Tous les autres contrats avaient été déclarés nuls et non avenus sans remboursement ni dédommagement. La doctrine du Statute of George II s’était aussi établie sur les marchés financiers. Jusqu'en l'an 2000 tous produits financiers dérivés ont été examinés aux USA pour s’assurer qu’il y avait un intérêt économique légitime à les posséder. La CFTC était obligée par la Loi de donner son agrément à chaque nouveau produit dérivé. C’est le Président Nixon qui avait fait sauter avec Larry Summer – aujourd’hui conseiller économique à la Maison Blanche sous Obama - la Glass Steagall Act qui interdisait la banque universelle qui regroupe les activités de dépôt, de spéculation en nom propre et d’assurance. A partir de l’an 2000, la CFTC a été démise de son obligation de contrôle et de surveillance du marché des produits dérivés par le Président Bush et avec la "Commodity Futures Modernization Act" votée par le Congrès US. Le régulateur des marchés boursiers, la SEC a suivi ce laisser-faire laisser-passer.

Comme Secrétaire d’Etat au Trésor de Bill Clinton de 1999 à janvier

2001, c’était Larry Summers qui avait donné

forme à la dérégulation financière qui a mené

à la crise actuelle. C’est lui qui avait joué le rôle prépondérant de

conseiller de Clinton qui avait révoqué le Glass-Steagall Act qui était

en

vigueur depuis 1933. En 2000 Larry Summers a

aussi signé avec Bill

Clinton le Commodity Futures Modernization

Act qui a catapulté sur les marchés financiers des trillions de

produits

financiers dérivés qui peuvent être négociés entre les institutions

financières complètement en dehors de toute surveillance du gouvernement

et qui sont soustraits de l'impôt. Il s’agit des produits OTC (Over

the

Counter) et des CDS

qui sont des contrats négociés de gré-à-gré appelés justement des "just-between-us",

en

dehors de tout marché régulé et qui ne figurent jamais dans le bilan

comptable des partenaires de cet échange. AIG aussi a fait faillite à

cause des CDS. La valeur nominale des CDS / CDO / OTC a été de plus de

602 trillions de $, mais personne n'est capable de vraiment évaluer le

montant réel de ces produits dérivés en circulation ou cachés dans les

institutions financières sous forme de positions toxiques, puisqu'ils

sont négociés de gré-à-gré dans le Shadow

Financial

Banking System, le Système bancaire fantôme. Larry Summers qui est l'un des ingénieurs

financiers qui a échafaudé et

installé avec Alan Greenspan, Directeur de la Fed', et avec Robert Rubin

la colossale fraude et criminalité financière de ce système bancaire

fantôme, se trouve aujourd'hui dans le Conseil Économique de la Maison

Blanche où il fait diversion auprès d'Obama pour le faire disserter sur

la justice et la transparence dans le versement des bonus au lieu

d'interdire simplement ces négoces "just-between-us", ce qui serait une

mesure simple et radicale pour rétablir la confiance des marchés. Larry

Summers siège à la Maison Blanche où il garantit la continuité des liens

entre l'oligarchie financière, les décideurs politiques et

l'administration américaine. Larry Summers

est l'instigateur des tous

les plans de bail-out des banques qui n'a fait que d'engraisser les

banques et d'aggraver

considérablement

la crise en précipitant l'arrivé de

l'effondrement total. Le premier objectif de Larry

Summers est de sauver

les banques d'investissement et leurs partenaires financiers, les

assurances.

Larry Summers qui est l'un des ingénieurs

financiers qui a échafaudé et

installé avec Alan Greenspan, Directeur de la Fed', et avec Robert Rubin

la colossale fraude et criminalité financière de ce système bancaire

fantôme, se trouve aujourd'hui dans le Conseil Économique de la Maison

Blanche où il fait diversion auprès d'Obama pour le faire disserter sur

la justice et la transparence dans le versement des bonus au lieu

d'interdire simplement ces négoces "just-between-us", ce qui serait une

mesure simple et radicale pour rétablir la confiance des marchés. Larry

Summers siège à la Maison Blanche où il garantit la continuité des liens

entre l'oligarchie financière, les décideurs politiques et

l'administration américaine. Larry Summers

est l'instigateur des tous

les plans de bail-out des banques qui n'a fait que d'engraisser les

banques et d'aggraver

considérablement

la crise en précipitant l'arrivé de

l'effondrement total. Le premier objectif de Larry

Summers est de sauver

les banques d'investissement et leurs partenaires financiers, les

assurances.

Les 12 décisions majeures qui ont conduit au cataclysme

La

dérégulation financière a conduit directement à l'effondrement

économique actuel. Pendant les trois dernières décennies, les

régulateurs gouvernementaux, le Congrès et l'Exécutif sur la base du

bipartisme, ont continuellement érodé le système de régulation dont

l'activité est de restreindre le secteur de la finance afin qu'il ne

tende pas à agir de manière discrétionnaire en fonction de visions

propres les plus excessives. Ces douze points suivants révèlent comment

l'industrie a exercé une pression qui a conduit à la dérégulation et à

ses conséquences:

- Le Congrès a révoqué en 1999 la loi Glass-Steagall passée en 1933 pendant la Grande dépression pour interdire les banques de fusionner les activités (banque commerciale, banque d’investissement, assurances), une fusion qui est à l’origine de la grande crise financière 2008-2009.

- La règle de régulation qui autorisait l'imputation hors bilan, une passade qui permet aux banques de cacher leurs dettes.

- L'administration Clinton avait empêché la Commodity Futures Trading Commission de réglementer les produits dérivés, ce qui est devenu le fondement des spéculations massives

- La Congrès a interdit en 2000 la régulation des produits financiers dérivés quand il a adopté la loi Commodity Futures Modernization Act.

- La Securities and Exchange Commission (SEC) a adopté un principe d'autorégulation pour les banques d'investissement ce qui leur permet de s'engager dans un niveau d'endettement bien plus élevé

- Les règles adoptées par les régulateurs généraux sur la demande de l'industrie de la finance permettent aux banques commerciales de déterminer elles-mêmes leurs exigences de réserve de fonds propres, qui est calculée sur leurs propres 'modélisations de l'évaluation et du management' du risque (ndtr: conformément aux recommandations de Bâle 2 et de IFRS)

- Au début des années 2000, les régulateurs fédéraux ont refusé de bloquer les pratiques de l'octroi des crédits généralisés et déprédateurs, en ne publiant pas des régulations appropriées ou en ne renforçant pas des régulations existantes.

- Les régulateurs de la Fed' avait revendiqué le pouvoir de supplanter la législation fédérale sur la protection du consommateur qui aurait pu avoir réduit l'effet de prédation des crédits et des autres pratiques abusives.

- Les règles fédérales de prévention des victimes de crédits abusifs contre des entreprises de contentieux qui rachetaient aux banques leurs crédits qu'elles ont octroyés à l'origine.

- La Fannie Mae et la Freddie Mac se sont agrandies au-delà de leur activités managériales et sont entrées dans le marché des subprimes, ce qui a coûté in fine aux contribuables des centaines de billions de $.

- L'abandon des principes de régulation anti-trust a permis la création de méga-banques qui sont too-big-to-fail et qui se sont engagées dans des pratiques bien plus risquées que des banques de plus petite taille.

- Engluées dans des conflits d'intérêts, les agences de notation

privées ont évalué de manière erronée la qualité des titrisations basées

sur les subprimes et autres crédits hypothécaires; en 2006 une loi

avait privé du pouvoir la SEC et empêché la régulation des entreprises.

Entre 1998 et 2008:

- les banques commerciales ont dépensé plus de 154 millions de $ dans des campagnes de dons et elles ont investi $363 millions dans des lobbies officiellement enregistrés

- les entreprises d'audit ont dépensé 68 millions de $ dans des campagnes de dons et 115 millions de $ dans le lobbyisme

- les compagnies d'assurances ont fait des dons de plus de 218 millions de $ et dépensé 1,1 billion de $ dans le lobbyisme

- des gestionnaires de titres et de valeurs mobilières ont investi plus de 504 millions de $ dans des campagnes de dons et 576 millions de $ dans le lobbyisme.

- Des sociétés d'investissement et de participation ont fait 56 millions de $ en dons à des candidats fédéraux et dépensé 33 millions de $ dans le lobbyisme.

- les hedge funds ont dépensé 32 millions de $ en dons, dont la moitié aux dernières élections de 2008

Au Royaume-Uni la même trahison avait été commise par le parti travailliste, Tony Blair et son ministre Gordon Brown, actuellement chancelier de l'échiquier. Aux USA la trahison a été commise par les partis Républicain et Démocrate: 55% des dons sont allés aux Républicains et 45% aux Démocrates, ce qui représentait l'équilibre politique entre les pouvoirs de la dernière décennie. Les Démocrates ont touché un peu plus de la moitié des dons faits par le secteur financier pour les élections de 2008. Le secteur financier a consolidé sa force politique en débauchant des agents à Wall Street pour les placer à des postes clefs des régulateurs, ce qui inclue le Secrétaire au Trésor (ministre des finances) issus de la direction de la Goldman Sachs, Robert Rubin et Henry Paulson. Le 15 avril 2010 un troisième Président de l'un des 12 districts régionaux de la Fed' a demandé officiellement de démanteler les banques universelles. Il s'agit de James Bullard, président de Federal Reserve Bank of St. Louis. Avant lui le président Thomas M. Hoenig de la Kansas City Fed et Richard W. Fisher de la Dallas Fed s'étaient officiellement prononcé en ce sens. Mais aucun d'entre eux n'avoue que la Fed' elle-même est déjà techniquement en faillite depuis quelques mois, qu'il lui est déjà mathématiquement impossible de rembourser ses obligations et ses Bons du Trésor (T-Bonds) et que personne sur cette planète ne fera son bail out. La vraie crise va commencer réellement d'ici 5 à 6 mois, car il y a pour 5000 milliards de $ en Bons du Trésor américain qui arrivent à maturité et qui doivent être remboursés ou refinancés par la vente de nouveaux Bons du Trésor américain. Mais il n'y a plus de marché financier qui est totalement asséché malgré les trillions de $ de contrefaçon injectés par la planche à billet, et il n'y a plus ni d'entité suffisamment grande et volontaire pour les acheter. Ni de chinois américanophiles de la base au sommet du pays.

En parlant de lui-même, le Chairman et CEO de la Goldman Sachs avait dit récemment, "qu'il n'est qu'un banquier qui accomplit l'œuvre de Dieu" ("I'm doing God's work"). Pourtant, les voix du regret se font entendre aussi aux USA. Un vent de panique a soufflé à Wall Street, quand l'autorité de surveillance des opérations boursières, la SEC, a annoncé le 16 avril 2010 qu'elle allait traduire en justice les dirigeants de la Goldman Sachs à cause de leurs manœuvres dolosives et falsifications en rapport avec les produits financiers dérivés complexes, des CDO empaquetés avec des CDS. Goldman Sachs et l'un de ses responsables, le vice-président français Fabrice Tourre, sont accusés d'avoir fait "des déclarations trompeuses et passé sous silence des faits essentiels sur certains produits financiers liés aux prêts subprimes au moment où le marché de l'immobilier résidentiel américain commençait à chuter". Des terroristes financiers fantômes et corrompus ont fait couler des spéculateurs fantômes au profit d'autres spéculateurs fantômes. La SEC poursuit ses investigations et a annoncé vouloir porter plainte contre d'autres banques. Quand la SEC s'occupera de la Fed' ce sera la guerre civile ou sur un pays étranger. Parce que la Fed' est l'un... des principaux acheteurs des... Bons du Trésor américain pour inonder les USA de liquidités en billets de contrefaçon avec l'espoir infondé de créer la relance économique. C'est le dévoiement total du keynésianisme.

Même s’il peut se comprendre que ces produits dérivés financiers pourraient offrir une "multimutualisation du risque" et servir à protéger, il ne faut jamais oublier que sous la forme actuelle ils font partie des jeux de la chance avec un paramètre en plus. Au loto national on ne peut fausser le jeu libre de la roue. Sur les marchés financiers les agences de notations ont administré leur note triple-A, AAA,, non pas en s’appuyant sur une autorité indépendante d’audit et de commissaires aux compte, mais sur la base de la confiance sur les bilans et chiffres produits par les émetteurs de ces CDS.

Suite à 9 XI, le Pentagone voulait même s’assurer avec des CDS contre les attentats terroristes. Les critiques craignaient que les informations d’initié pourraient filtrer, être vendues et devenir profitables aux spéculateurs. Les actions des entreprises d’armement profitent déjà régulièrement d’informations parallèles. Il n’y a pas de différence entre des paris financiers sur le terrorisme et les CDS sur d’autres produits commerciaux.

Suite à 9 XI, le Pentagone voulait même s’assurer avec des CDS contre les attentats terroristes. Les critiques craignaient que les informations d’initié pourraient filtrer, être vendues et devenir profitables aux spéculateurs. Les actions des entreprises d’armement profitent déjà régulièrement d’informations parallèles. Il n’y a pas de différence entre des paris financiers sur le terrorisme et les CDS sur d’autres produits commerciaux.

Même après avoir promulgué le Statute of George II, il était toujours légal au Royaume-Uni d’acheter des assurances sur le vie d’autres personnes. Particulièrement prisées étaient les personnes célèbres atteintes d’une grave maladie, ou les personnes qui avaient commis des crimes et pour lesquelles le peine de mort pouvait être prononcée. Pour les unes, on pouvait forcer le destin, pour les autres donner la pièce aux juges et au jurés. C’est le roi George III qui avait interdit en 1774 les paris sur la vie humaine. Les rois George avaient établi la doctrine que "nul ne peut profiter du dommage des autres". En 2007, dans un camping à Dunvegan of Macleod, Isle of Skye, un jeune anglais qui venait de terminer son master m'avait dit à moi dans une longue conversation: "U must pay for intelligence".

Commentaires

Bonjour,

merci pour ce site fort intéressant, et pour votre travail d'observation!

Merci pour ce point d'histoire sur la première interdiction des "CDS" au milieu du XVIII ème siècle, comme quoi ça eu été possible !

La difficulté c'est qu'aujourd'hui tous les systèmes sont interconnectés en temps réel.

Comment devra-t-on s'y prendre, pratiquement, pour interdire les pratiques spéculatives ?

Doit-on passer nécessairement par une interdiction au niveau mondial, ou bien serait-il possible qu'au niveau européen on prenne une initiative qui enclencherait une dynamique vertueuse ?

Pour commencer, Taxe Tobin-Spahn, dans mon billet sur l'Europe providence bancaire je fais un résumé de ce que font d'autres pays qui sont aussi des très grands pays.