Non à l'ethnocide biotechnologique, aux nécrotechnologies, au

Non à l'ethnocide biotechnologique, aux nécrotechnologies, au 2ème vague des grandes faillites des banques - 2ème et 3ème Krach immobilier commercial et industriel

Par Thomas, le Cimbre le 18. avril 2010, - Catégorie : Economie de bulles, crises systémiques, subprime - Lien permanent

Depuis les différents plans appelés pour les banques "Plans de sauvetage" et appelés pour le public "Plans de relance" le règne spéculatif de l'Hémisphère Nord s'effondre. Nous sommes à ce régime depuis 2006 où la Bear Stearns avait fait faillite aux USA et où la Northern Rocks, la cinquième banque d'investissement du Royaume Uni, avait fait faillite. Ces deux faillites comme toutes celles qui suivirent ont été accueillies avec bienveillance et compassion par les Gouvernements qui les ont recapitalisées sans vraiment les nationaliser et sans demander la moindre des contre-parties. Les gouvernants ont gardé dans leur sémiologie pro-active le terme de "Relance" pour rester en phase avec Keynes qui reste dans les mémoires collectives le grand petit père des peuples qui a injecté des milliards dans l'économie pour la faire sortir de la Grande Dépression de 1929. (Photos: Flensburg, juillet 2009)

Depuis les différents plans appelés pour les banques "Plans de sauvetage" et appelés pour le public "Plans de relance" le règne spéculatif de l'Hémisphère Nord s'effondre. Nous sommes à ce régime depuis 2006 où la Bear Stearns avait fait faillite aux USA et où la Northern Rocks, la cinquième banque d'investissement du Royaume Uni, avait fait faillite. Ces deux faillites comme toutes celles qui suivirent ont été accueillies avec bienveillance et compassion par les Gouvernements qui les ont recapitalisées sans vraiment les nationaliser et sans demander la moindre des contre-parties. Les gouvernants ont gardé dans leur sémiologie pro-active le terme de "Relance" pour rester en phase avec Keynes qui reste dans les mémoires collectives le grand petit père des peuples qui a injecté des milliards dans l'économie pour la faire sortir de la Grande Dépression de 1929. (Photos: Flensburg, juillet 2009)

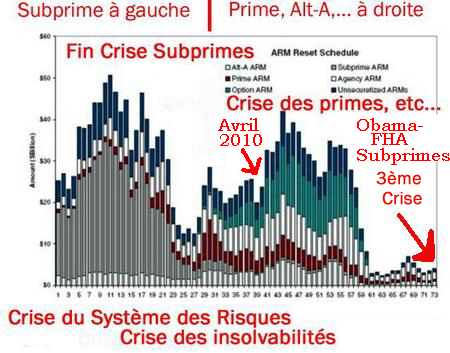

Tous les crédits hypothécaires sont... "protégés" aux USA par des CDS. Sur le graphique à gauche, vous voyez que nous sommes à présent dans la crise hypothécaire des Primes, qui est encore plus violente que la crise des Subprimes aussi parce qu'elle se déroule sur une économie dévastée et Grande Dépression avec une première vague de mises au chômage. A droite vous aurez la crise que j'appelle des Sub-Subprimes, car elle ne porte pas encore de nom. Je vous en ai décrit au mois d'août 2009 les fondements. En attendant la crise des Primes est encore plus violente: selon l'administration d'État RealtyTrac, il y a eu, aux USA au 1er trimestre de l'année 2010, 16% de plus de ventes forcées de maisons individuelles ou d'appartements par rapport à la même période en 2009, et 35% de plus de saisies par les banques qui ne font aucun cadeau alors qu'elles sont sauvées par le communisme monétaire sélectif de l'État Providence bancaire. Les Subprimes sont les crédits accordés aux emprunteurs sans garanties bancaires, les Primes sont accordés aux emprunteurs qui en ont (eues). Pour 2010 RealtyTrac estime en ce moment que plus de 4,5 millions de nouvelles maisons individuelles seront saisies aux USA par les huissiers. Elles s'ajouteront aux 4,7 millions saisis en 2009. Fannie Mae et Freddie Mac garantissent pour 5000 milliards de $ d'hypothèques. Ces deux instituts de crédit hypothécaires garantissent la quasi totalité des crédits hypothécaires américains et sont nationalisés de fait à 100% depuis qu'ils bénéficient de bail-out successifs et depuis que le Congrès US a exempté Obama de son devoir d'informations pour chaque prochain bail-out.

A la seconde vague de défaillance des crédits hypothécaires des

emprunteurs Alt-A et Prime disposant de meilleurs bonités bancaires que

pour les "Subprimes", s'ajoutent à présent la grosse vague de défaillances

des titrisations hypothécaires appelées RMBS (Real Estate Mortgage Backed Securities). Les fonds

immobiliers américains tombent en ce moment comme des mouches. Les Fonds

de Pension, massivement actionnaires de ces Fonds

Immobiliers, tombent comme des mouches. S'en suivra un suicide collectif des retraités qui ont tout parié sur la Retraite par capitalisation.

Les Grandes Banques qui ont des départements et des filiales impliqués dans l'immobilier

les suivent dans l'effondrement collectif.

L'ampleur de l'irréversibilité de la crise avait été mesurée dès 2005 et de janvier à août 2006 dans la presse et les médias anglophones. The Economist, Faber’s Market Newsletter, Forbes, Harper’s Magazine, Wall Street

Journal, Fortune, Shilling’s Newlestter écrivaient:

- "The worldwide rise in house prices is the biggest bubble in history."

- "...a stock market correction in the US getting underway very shortly.",

- "The current housing weakness will develop into a full-scale rout ... It’s clearly a bubble and is nationwide ... The house-price collapse will induce a painful recession that will send U.S. stocks into a tailspin ... China will suffer a hard landing ... and weakness in the U.S. and China will spread worldwide."

- "We have to prepare for the worst that can happen."

- "Can the Economy Survive the Housing Bust ?"

- "Just as the U.S. housing bubble is bursting, speculation elsewhere will come to a violent end if history is any guide. ... .".

Les gouvernements américain et européens ont "sauvé" les banques systémiques qui étaient too big to fail avec les aides financières pour qu'elles se concentrent et fusionnent encore plus, si bien qu'elles deviennent encore plus too big to fail et qu'elles doivent être encore plus "sauvées" à la prochaine banqueroute. En réalité les grandes banques ne sont jamais ressorties de la banqueroute puisque l'État a racheté leurs positions toxiques pour les faire disparaître ou a rabaissé les exigences des comptabilité IASB / FASB et Bâle 2. Au bout restent spoliés comme les clients de Bernie Madoff ceux qui ont payé pour ces positions devenues officiellement toxiques comme les CDO squared (adossés à des CDS pourris d'avance) pour lesquels la Goldman Sachs est traduite en justice en ce moment dans l'affaire Tourre.

Les gouvernements américain et européens ont "sauvé" les banques systémiques qui étaient too big to fail avec les aides financières pour qu'elles se concentrent et fusionnent encore plus, si bien qu'elles deviennent encore plus too big to fail et qu'elles doivent être encore plus "sauvées" à la prochaine banqueroute. En réalité les grandes banques ne sont jamais ressorties de la banqueroute puisque l'État a racheté leurs positions toxiques pour les faire disparaître ou a rabaissé les exigences des comptabilité IASB / FASB et Bâle 2. Au bout restent spoliés comme les clients de Bernie Madoff ceux qui ont payé pour ces positions devenues officiellement toxiques comme les CDO squared (adossés à des CDS pourris d'avance) pour lesquels la Goldman Sachs est traduite en justice en ce moment dans l'affaire Tourre.Les grandes banques, sont parfaitement conscientes que l'on ne peut pas faire confiance dans le capitalisme. C'est pourquoi elles ne prêtent pas aux plus petites banques et elles ne font qu'un travail de trésorerie avec les liquidités catapultées par milliers de milliards (trillions) par hélicoptère à partir de la planche à billets. Selon Sheila Bair, présidente de la FDIC (Federal Deposit Insurance Corporation), les faillites bancaires vont atteindre un pic au troisième trimestre 2010. Il y a plus de banques en difficulté qu'à la fin de 2008 et qu'à la même période de l'année 2009. En plus des 11 millions supplémentaires de chômeurs et en plus des faillites personnelles qui atteignent de plein fouet aussi la classe moyenne, les USA se trouvent aujourd'hui dans un marasme régional et local dans le secteur bancaire. Le commerce et l'activité de production se sont effondrés. Le nombre de banques en difficulté a grimpé de 27% au quatrième trimestre 2009, en passant à 702, selon la liste dressée par la FDIC, soit 9% de l'ensemble des établissements bancaires américains. 1500 banques devraient se trouver en difficulté à la fin de l'année 2010 aux USA. Mais pour elles, il n'y a plus moyen de leur inventer un bail out monétisé avec des T-Bonds, des Bons du Trésor américain, que plus personne ne veut acheter.

Faillite du simili-keynésiannisme et mensonge aux peuples.

Le communisme monétaire sélectif de l'État Providence bancaire

Au dessus de la Fed' il y a le Congrès américain. Il n'y a jamais eu aux

USA l'Indépendance de la Banque Centrale, pourtant les statuts de la

BCE ont été imposés sur ce principe en ayant prétendu copier le modèle

de la Fed'. Aux USA, c'est le Congrès qui a le pouvoir de création

monétaire depuis le "Farewell

Address" de 1837 du Président Andrew Jackson. Le principe

de "l'Indépendance de la Banque Centrale" est un principe de la

laisser être manipulée par les lobbies et les banques because "State

is bad" comme le pense Hayek. Les 6 plus grandes banques

américaines regroupent 80% des contrats effectués sur les produits

financiers dérivés comme les CDS. Ces 80% représentent 63% du PIB des

USA. Leur objectif est la création monétaire pour nourrir la bulle des

CDS et non pas pour innerver l'économie travaillante et productive. Et

quand les banques se trouvent dans l'impasse, le PPT - Plunge protection

Team intervient pour manipuler et soutenir les cours à Wall Street. Le

Dow Jones est donc remonté à 11000, autant qu'en septembre 2008, et tout

ceci pour une économie dépressive et avec un index de l'échange

maritime transcontinental qui est passé de 12000 à 2920 et qui stagne

dans le bas depuis septembre 2008 (voir et utiliser au bas de la page le

graphique du Baltic Dry Index).

Ainsi,

l'action du trio mafieux de Wall-Street,

Obama-Geithner-Bernanke, n'a permis que la "jobless recovery"

des faux "green shoots", les illusoires reprises sans emploi, et la

constitution d'une nouvelle bulle spéculative avec l'argent public

offert à taux zéro et qui n'est allé que tourner en rond dans le circuit

fermé des marchés des capitaux.  Au

sujet

de

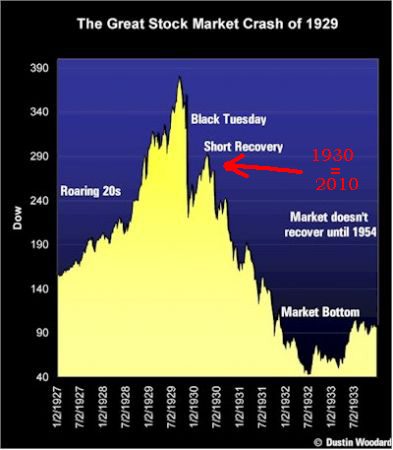

la reprise du Dow Jones au-dessus de 10.000 points, il faut

rappeler sur le graphique à droite ce qui s'est produit entre le Black

Tuesday de 1929 et 1932. Ce n'était qu'un "Short

Jobless

Recovery". Actuellement les

politiques

de

relance

font

bien pire, puisque les

injections "keynésiennes" ne servent qu'aux zombie

banques pour leur trésorerie. L'argent prêté à taux zéro

aux banques pour qu'elles fassent leurs

œuvres pathologiques de spéculation financière est une licence

d'exploitation de casino qui leur est offerte gratuitement par l'État.

Au nom de la Libre circulation des capitaux et des services financiers,

aucune contrepartie ne leur est demandée pour soutenir l'économie

réelle. Mesurées aux marges bénéficiaires actuelles, les actions du

S&P-500

n'ont par exemple jamais été aussi chères aujourd'hui que depuis ces

100 dernières années. Entre temps les entreprises

"valent" 140

fois leur bénéfice annuel, une valeur normale est de 30. Quelle

éclatante bulle!

Mais les "liquidités" offertes à un taux de 0% et à un taux relatif négatif

de 20% sont détournées de l'économie "réelle" vers

cette spéculation post-réelle et simplement financière. Ce modèle de

"reprise" s'appelle Bulle Échoïque ou bulle-écho, comme les 7 "short

recoveries" de la Grande Dépression (graphique à

droite). Les banques

centrales engraissent les banques et les spéculateurs sur le compte des

contribuables et de deux générations futures. 2010 sera comme 1930.

L'année 11 comme 31. En pire.

Au

sujet

de

la reprise du Dow Jones au-dessus de 10.000 points, il faut

rappeler sur le graphique à droite ce qui s'est produit entre le Black

Tuesday de 1929 et 1932. Ce n'était qu'un "Short

Jobless

Recovery". Actuellement les

politiques

de

relance

font

bien pire, puisque les

injections "keynésiennes" ne servent qu'aux zombie

banques pour leur trésorerie. L'argent prêté à taux zéro

aux banques pour qu'elles fassent leurs

œuvres pathologiques de spéculation financière est une licence

d'exploitation de casino qui leur est offerte gratuitement par l'État.

Au nom de la Libre circulation des capitaux et des services financiers,

aucune contrepartie ne leur est demandée pour soutenir l'économie

réelle. Mesurées aux marges bénéficiaires actuelles, les actions du

S&P-500

n'ont par exemple jamais été aussi chères aujourd'hui que depuis ces

100 dernières années. Entre temps les entreprises

"valent" 140

fois leur bénéfice annuel, une valeur normale est de 30. Quelle

éclatante bulle!

Mais les "liquidités" offertes à un taux de 0% et à un taux relatif négatif

de 20% sont détournées de l'économie "réelle" vers

cette spéculation post-réelle et simplement financière. Ce modèle de

"reprise" s'appelle Bulle Échoïque ou bulle-écho, comme les 7 "short

recoveries" de la Grande Dépression (graphique à

droite). Les banques

centrales engraissent les banques et les spéculateurs sur le compte des

contribuables et de deux générations futures. 2010 sera comme 1930.

L'année 11 comme 31. En pire. Les green-shoots que l'on voudrait

voir dans l'augmentation de la valeur

des actions résultent aussi de manipulations du marché par une

autorité gouvernementale de faussaires créée avec l’Executive Order

12631 par Ronald Reagan en octobre 1987 pour éviter un effondrement de

Wall Street: il s'agit d'un groupe informel, mais qui porte un nom,

c'est le PPT (wiki),

le

Plunge Protection Team dans lequel siègent le Secrétaire au Trésor, le

Directeur de la Fed', le Directeur de la première autorité de

surveillance des marchés SEC, et le Directeur de la seconde autorité de

surveillance des marchés Commodity Futures Trading Commission et... des

membres de l'Exécutif de la Goldman Sachs. L'activité de la PPT, appelée

un peu moins officieusement la Working

Group

on Financial Markets, est simple.

Les green-shoots que l'on voudrait

voir dans l'augmentation de la valeur

des actions résultent aussi de manipulations du marché par une

autorité gouvernementale de faussaires créée avec l’Executive Order

12631 par Ronald Reagan en octobre 1987 pour éviter un effondrement de

Wall Street: il s'agit d'un groupe informel, mais qui porte un nom,

c'est le PPT (wiki),

le

Plunge Protection Team dans lequel siègent le Secrétaire au Trésor, le

Directeur de la Fed', le Directeur de la première autorité de

surveillance des marchés SEC, et le Directeur de la seconde autorité de

surveillance des marchés Commodity Futures Trading Commission et... des

membres de l'Exécutif de la Goldman Sachs. L'activité de la PPT, appelée

un peu moins officieusement la Working

Group

on Financial Markets, est simple.

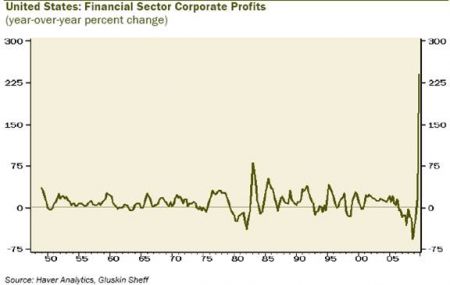

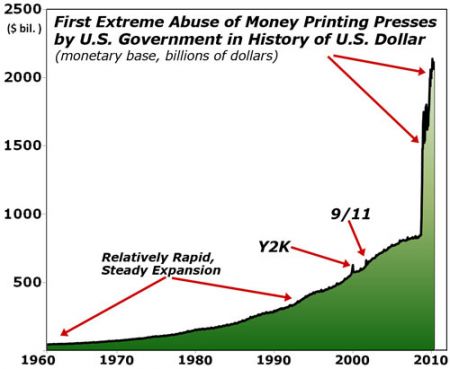

Elle achète en

masse des actions avec de l'argent imprimé par la Fed'. Ainsi la

raréfaction artificielle des actions sur les marchés financiers conduit à

une augmentation conditionnée et totalement faussée de leur valeur, et à

l'illusion de leur bonne santé. Sur le graphique de gauche, vous comprenez que les profits HISTORIQUES du secteur financier américain de l'année 2009 sont issus de toutes ces manipulations et de l'argent de contrefaçon provenant de la planche à billets du graphique de droite. A partir du graphique de gauche vous voyez que la "crise" date de 2006 et qu'elle a généré le communisme obligatoire de la Banque Centrale d'État qui est mis au profit des banques, à chacune selon ses crimes. L'État-nation à conduit aux crimes de sang. Le communisme bancaire a conduit à la croissance appauvrissante des peuples qui vont payer la redistribution des liquidités publiques, des dettes souveraines et des revenus de transferts versés dans les banques pour leur gestion de trésorerie. L'humanisme automatique du trickle down effect du consensus de Washington (effet de percolation) est passé de l'illusion suprématiste à la parole du prophète absent ou d'un psychagogue.

L'État de surface, le votre et le mien, est dépecé.

Pour consolider le communisme obligatoire de la banque centrale d'État, Hank Paulson, qui a précédé Timothy

Geithner au Secrétariat au Trésor, a aussi remis en veille la PPT à partir de

2007 face à la volatilité des marchés qui redevenait dangereuse. Ladite

Crise des Subprimes a commencé en 2006, il y a déjà plus de 4 ans. La

PPT est

donc en réalité le maître d'œuvre autoritaire du rallye boursier depuis

février 2009 qui a apporté une augmentation de la valeur (négociée) des

actions de 6 trillions de $, soit 6000 milliards, tout ceci avec

l'argent public existant ou qui sera de la dette pour deux générations à

venir. Les naïfs qui croient ou font croire à la rationalité de la

concurrence et à la main invisible ou vibrante du marché vous forcent

par tous les moyens à vous faire renforcer en vous la foi dans

l'économie de marché, où la concurrence libre et non faussée qui apporte

la

création de richesses et tend au plein emploi. La PPT est sous

l'autorité d'Obama. Son gang s'est chargé de réaliser par

les deux bouts la dépossession systémique du peuple américain: d'un côté

il a réalisé la plus grand transfert de l'histoire des USA de la dette

privée dans la dette publique, et d'un autre côté il réalise le plus

grands transfert de la dette publique vers de la création de richesse

sur les marchés financiers. Dans les deux cas, c'est le contribuable qui

paye. Ces instruments officiels de criminalité financière n'ont pas

réussi à réduire pour autant les positions toxiques des systèmes

bancaires qui sont toujours de 16,5 trillions de $ (16500 milliards)

selon le dernier rapport de la Fed'.

La source de tous le système

de crédit de mauvaise foi est le Congrès américain et ses représentants

élus par le peuple. Le Congrès a créé le système de la Fed' et le

système des organismes semi-public privilégiés comme Fannie Mae, Freddie

Mac, Ginnie

Mae, Sallie Mae, la FHA - Federal Housing

Administration, la FHLB - Federal Home Loan Banks. Même l'ancien

Président de la Fed', Alan Greenspan parlait d'eux en disant "the

big fat gap". Depuis août 2008, le Congrès US est responsable de

75% de la création de la dette américaine en continuant à encourager

l'octroi de crédits hypothécaires immobiliers alors que dans le même

temps 4,5 millions de maisons individuelles vont encore être saisies en

2010. En 2009 les USA ont accordé des crédits hypothécaires adossés sur

des titres, les MBS - Mortgage Backed Securities, équivalents à 49,6% du

PIB américain. Dans la même période l'Allemagne en a accordés pour 0,2%

du PIB allemand. L'administration

Obama commet des actes 1000 fois plus dramatiques que

l'administration Bush/Paulson/Greenspan. La plus grosse bulle de tous

les temps est créée par Obama/Geithner/Bernanke. L'effondrement sera à

la même échelle.

Il n'y aura pas de reprise aux USA avant une vingtaine

d'années, soit vers 2030. Selon l'administration américaine la demande de biens de consommation actuelle est égale à celle de 1988, la demande de biens d'équipement et d'investissement est inférieure de 7% par rapport à 1988 et il y a 50% de moins de permis de construire qui sont délivrés. Pourtant, les voix du regret se font

entendre aussi aux USA. Un vent de

panique a soufflé à Wall Street, quand l'autorité de surveillance des

opérations boursières, la SEC, a annoncé le 16 avril 2010 qu'elle allait

traduire en justice les dirigeants de la Goldman Sachs à cause de leurs

manœuvres dolosives et falsifications en rapport avec les produits

financiers dérivés complexes comme des CDO empaquetés avec des CDS (= CDO squared ou bien "CDO au carré").

Goldman Sachs et l'un de ses

responsables, le vice-président français Fabrice Tourre, sont accusés

d'avoir fait "des

déclarations trompeuses et passé sous silence des faits essentiels sur

certains produits financiers liés aux prêts subprimes au moment où le

marché de l'immobilier résidentiel américain commençait à chuter".

Des terroristes financiers fantômes et corrompus ont fait couler des

spéculateurs

fantômes au profit d'autres spéculateurs fantômes. La SEC poursuit ses

investigations et a annoncé vouloir porter plainte contre d'autres

banques. Quand la SEC s'occupera de la Fed' ce sera la guerre civile ou

sur un

pays étranger. Parce que la Fed' est l'un... des principaux acheteurs

des... Bons du

Trésor américain pour inonder les USA de liquidités en billets de

contrefaçon avec l'espoir infondé de créer la relance économique. Les dettes des ménages ne seront jamais effacées.

Pourtant, les voix du regret se font

entendre aussi aux USA. Un vent de

panique a soufflé à Wall Street, quand l'autorité de surveillance des

opérations boursières, la SEC, a annoncé le 16 avril 2010 qu'elle allait

traduire en justice les dirigeants de la Goldman Sachs à cause de leurs

manœuvres dolosives et falsifications en rapport avec les produits

financiers dérivés complexes comme des CDO empaquetés avec des CDS (= CDO squared ou bien "CDO au carré").

Goldman Sachs et l'un de ses

responsables, le vice-président français Fabrice Tourre, sont accusés

d'avoir fait "des

déclarations trompeuses et passé sous silence des faits essentiels sur

certains produits financiers liés aux prêts subprimes au moment où le

marché de l'immobilier résidentiel américain commençait à chuter".

Des terroristes financiers fantômes et corrompus ont fait couler des

spéculateurs

fantômes au profit d'autres spéculateurs fantômes. La SEC poursuit ses

investigations et a annoncé vouloir porter plainte contre d'autres

banques. Quand la SEC s'occupera de la Fed' ce sera la guerre civile ou

sur un

pays étranger. Parce que la Fed' est l'un... des principaux acheteurs

des... Bons du

Trésor américain pour inonder les USA de liquidités en billets de

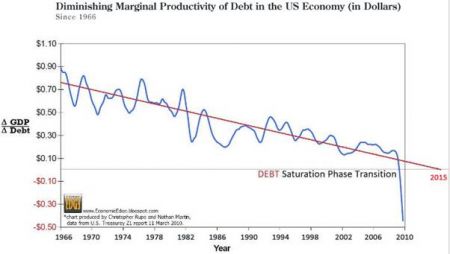

contrefaçon avec l'espoir infondé de créer la relance économique. Les dettes des ménages ne seront jamais effacées. Sur le graphique à gauche vous avez l'impact sur le PIB d'1$ emprunté. En 1966, 1$ emprunté créait 90cts de PIB. Au top de la bulle des crédits, en 2006, il fallait emprunter 7$ pour créer 1$ de PIB. Aujourd'hui 1$ emprunté crée une perte de 50cts.

Sur le graphique à gauche vous avez l'impact sur le PIB d'1$ emprunté. En 1966, 1$ emprunté créait 90cts de PIB. Au top de la bulle des crédits, en 2006, il fallait emprunter 7$ pour créer 1$ de PIB. Aujourd'hui 1$ emprunté crée une perte de 50cts.

C'est

le dévoiement total du keynésiannisme. Le résultat de cet échec dû au détournement du keynésiannisme va être transformé en confirmation pour les thèses des néo-libertariens, à la Augustus von Hayek ou à la Ludwig von Mises, qui y auront vu la preuve que l'État ne doit jamais intervenir. Il y aura donc un durcissement politique à attendre en faveur du laisser faire que l'on cachera avec un ectoplasme de régulation.

Il n'y a jamais eu de relance. Je vais vous exposer avec l'exemple de la Deutsche Bank, la situation en avril 2010 des banques.

Deutsche Bank: le Kasperle-théâtre du banquerouteur

La Deutsche

Bank reste mondialement en 2010 l'une des banques most

leveraged, c'est à dire une banque dont l'effet de levier des positions

toxiques et pourries est le plus élevé. La Deutsche Bank qui était

déficitaire à la fin de l'année 2008,

parce qu'elle est un des grands acteurs mondiaux sur les produits

financiers dérivés devenus des créances pourries, gagne en 2009 son

argent sur l'une de ses autres grandes spécialités, à savoir le commerce

des Bons du Trésor émis par les États. Quand il y aura un effondrement

des dettes obligataires des États et de leurs CDS correspondants, nous

verrons bien quelle est la situation réelle de la Deutsche Bank. Depuis

deux années le commerce de Bons du Trésor souverains est le seul

marché financier qui est florissant pour les banques; les États émettent

des Obligations d'État,

font des déficits publics abyssaux pour purger les créances pourries des

banques et pour tenter de les sauver de l'insolvabilité définitive. Les

banques font encore leurs affaires sur les assurances émises sur les

défaillances des emprunteurs, les CDS - Credit Default Swap qui mettent

en ce moment en

péril le budget de la Grèce. Les

bénéfices dans ce domaine ont augmenté de 200% pour la Deutsche Bank.

Cette source de bénéfice est la seule en ce moment pour cette banque

d'investissement.

La

Deutsche Bank, comme global player, a coopéré dans

la création de cette crise des risques qui balaye la planète. Sur le

site de la Deutsche Bank vous avez en libre accès la page dboffshore

spécialisée dans les affaires avec ses filiales domiciliées dans les

paradis fiscaux. La Deutsche Bank n'a jamais cessé de proclamer des

bénéfices

et de promettre un rendement sur placements de 25%. Vous vous souvenez, pour

le

G20 de Londres du 2 avril 2009, il n'y a pas de paradis fiscaux.

La Deustsche Bank vante sur son site ses "solution adaptées aux

besoins des clients fortunés" ("maßgeschneiderte Lösungen").

La

Deutsche Bank réalise ses affaires avec 499 filiales qu'elles entretient

dans les paradis fiscaux, dont 151 dans les Îles Caïmans

et 79 à Jersey. Selon l'ancien Ministre des finances allemand, Peer

Steinbrück de la SPD, la Deutsche Bank soustrait au fisc 100 milliards

d'euros par an.

Dans un billet, je vous avais expliqué dans quel genre de "Conférence" s'est

rendu son Directeur, Joe Ackermann. Ce n'est pas au G192

de

l'ONU, ou dans les illégitimes et non-démocratiques G4, G8,

ou G8+12, au

regard du droit international que se décident le nouveau Système

Monétaire International, mais à ce genre de Conférence Mondiale, qui

travaille dans le secret comme la Banque

Internationale

des Règlements (BRI), qui est la véritable

banque mondiale.

Le mot d'ordre actuel pour les gouvernants est

d'organiser avec élégance

une phyto-épuration des assets pourris sans agents chimiques polluants

et sans laisser

trace sur le papier carbone. Quand l'État ne parvient pas à infiltrer

les groupuscules qu'il perçoit comme une Menace à la République, il

infiltre les banques de liquidités sans pour autant annoncer à l'opinion

publique qu'il leur

rachète les assets pourris et qu'il les incinère dans une banque de

défaisance qui n'est rien d'autre qu'une bad bank, une banque poubelle. Il est facile

d'obtenir en Allemagne les chiffres, parce qu'en

Allemagne

la liberté et le fonctionnement du système de l'information

est garanti par la Loi Fondamentale (Constitution

allemande). Vous pouvez aller vérifier l'état des banques française. En Irlande bad bank s'appelle

Nama, en Allemagne elle s'appelle SoFFin - Sonderfonds

Finanzmarktstabilisierung, pour la Suisse la banque de

défaisance de UBS a été officiellement et légalement délocalisée dans

les Iles Caïmans. Si vous ne comprenez pas encore: la bad bank recèle

les actifs pourris des banques en les payant avec l'argent volé dans les

caisses de l'État, aux contribuables et à deux générations futures qui

vont rembourser cette perte privée couverte avec de la dette publique. Cette dette publique sera remboursée sur du PIB réel et réellement

produit dans le futur et les États priveront d'autant de moyens les

services publics en vous expliquant que l'État est en faillite et qu'il

n'a pas les moyens de ne pas repousser l'âge du départ à la retraite.

Les 8 millions de pauvres en France n'auront pas non plus de miette. On

ne peut pas tout vouloir, une assurance-vie pour les banques et une

assurance chômage et une assurance maladie et une retraite par

répartition, et une éducation et une santé.

On

ne peut pas tout vouloir, une assurance-vie pour les banques et une

assurance chômage et une assurance maladie et une retraite par

répartition, et une éducation et une santé.

Autrefois on faisait des

guerres mondiales pour qu'une génération pique les biens à la génération

précédente qu'elle aura exterminée à grande échelle sur les champs de bataille ou dans des boîtes. Aujourd'hui on

rend pauvres et malingres les générations précédentes et actuelles pour

opérer dans une seule classe le transfert des richesses, des savoirs et

des pouvoirs. Guerre et économie génèrent de la croissance

appauvrissante. C'est leur modus vivendi. Depuis le 8

avril 2010, la

Deutsche Bank est traduite devant un tribunal de New York.

Deutsche Bank: la seconde faillite

Une banque qui fait son "bénéfice" avec la négociation de Bons du Trésor des États et avec les assurances sur défaillances émises sur ces dettes souveraines (CDS comme pour la Grèce) n'est plus qu'un drogué de haut niveau prêt au crime pour sa dose. La Deutsche Bank comme toutes les banques universelles (Glass Steagall), appelées en français Banque de Financement et d'Investissement, est même tombée en désamour avec son activité de collecte de fonds épargnés et de dépôt. L'argent frais lui tombe dessus à partir des aides directes de l'État et des prêts à taux quasi-zéro et même négatif obtenus dans les banques centrales. Angela Merkel avait supplié la Deutsche Bank d'accepter les "aides" gouvernementales de relance pour les redistribuer aux commerçants et industriels qui avaient des projets économique d'entreprise. La DB a refusé cette aide directe avec panache, mais ne distribue pas non plus de crédits pour de l'activité réelle.

Hier j'ai envoyé un émile à un de mes anciens étudiants de Master Grande

École qui est devenu

entre temps analyste financier à la Société Générale pour son premier emploi. Je lui ai écrit

mon indignation sur le fait que la Société Générale rapatrie en France

TOUTES ses pertes pour les faire racheter par le fisc et le Trésor

Public. Il m'a simplement répondu ceci: "Pour le reste, je partage ton avis : la gestion « sous la table

» des banques est détestable mais je suis aujourd’hui convaincu que

notre système économique est dans ses fondements biaisés et ne peut

entrainer que l’injustice et les disparités tant sociales

qu’économiques. Au fait, t’es-tu remis à peindre ?" C'est un

gentil garçon.

L’immobilier de bureaux et commercial est entrain de provoquer la seconde chute réelle des banques. La Morgan Stanley vient d’annoncer la semaine dernière une perte de 5,4 Milliards de $ avec l’un de ses Fonds immobilier. Une filiale de la Goldman Sachs, à laquelle appartiennent le parc immobilier et la société immobilière allemande Karstadt (qui vient aussi de faire faillite) et la société de construction immobilière allemande GSW, a perdu tout son capital propre. Cette filiale est en faillite. Un Fonds Immobilier américain appartenant à la Deutsche Bank a été "sauvé" de justesse par cette banque. Plus personne ne peut ignorer l’éclatement de la prochaine bulle immobilière dont je vous entretiens aussi depuis plus d’un an. Il ne s’agit plus uniquement de maisons particulières mais de tout le secteur immobilier, et tout autour de la planète. Est particulièrement en difficulté le Fonds Morgan-Stanley qui est impliqué dans… la Tour de la BCE et des autres banques à Francfort et dans le Kanzler Eck (Quartier de la Chancellerie) et le Kudamm, l’équivalent des Champs-Élysée à Berlin. L’Allemagne est un pôle d’intérêt majeur pour les grands groupes immobiliers depuis la Réunification, car elle avait cru bon de créer une économie active dans les Nouveaux Länder de l’Est avec la construction. Un moment donné il y avait 7000 (sept mille) grues dans le ciel de Berlin. Les Hedge Fonds comme Fortress et Cerberus ont eux aussi sous-évalué les risques. Une bulle immobilière n’a pas explosé en Allemagne, mais les bénéfices à deux chiffres n’ont jamais été au rendez-vous. Plusieurs Fonds immobiliers ont fermé et les investisseurs n’ont jamais été remboursés. L’effet domino est programmé dans ces faillites des Fonds immobiliers parce que les banques les ont acquis en les finançant avec des prêts gigantesques et à court terme. Depuis une quinzaine d'années toute fusion et acquisition industrielle et commerciale a aussi été financée avec avec des prêts gigantesques et à court terme, eux-mêmes tous couverts par des CDS. Comme pour toute pyramide Ponzi, les banques ne pouvaient les rembourser que tant qu’il y avait une demande en nouvelle surface de bureaux, en hôtels, en galeries commerciales. En ce moment la demande s’est non seulement écroulée, mais en plus les bureaux, hôtels et passages commerciaux se vident et font faillite, ce qui précipite la chute du prix de l’immobilier. Les spécialistes parlent du "Tsunami de l’immobilier" qui va entraîner un second tsunami de dettes de 3500 milliards de $ sur un parc américain évalué à 6000 milliards de $.

L’effet domino est programmé dans ces faillites des Fonds immobiliers parce que les banques les ont acquis en les finançant avec des prêts gigantesques et à court terme. Depuis une quinzaine d'années toute fusion et acquisition industrielle et commerciale a aussi été financée avec avec des prêts gigantesques et à court terme, eux-mêmes tous couverts par des CDS. Comme pour toute pyramide Ponzi, les banques ne pouvaient les rembourser que tant qu’il y avait une demande en nouvelle surface de bureaux, en hôtels, en galeries commerciales. En ce moment la demande s’est non seulement écroulée, mais en plus les bureaux, hôtels et passages commerciaux se vident et font faillite, ce qui précipite la chute du prix de l’immobilier. Les spécialistes parlent du "Tsunami de l’immobilier" qui va entraîner un second tsunami de dettes de 3500 milliards de $ sur un parc américain évalué à 6000 milliards de $.

En janvier 2010 la Commission du Congrès US chargée du programme de sauvetage des banques a révélé que ces crédits immobiliers commerciaux et industriels sont à rembourser ces trois à cinq prochaines années et que cette somme dépasse depuis 2007 de 40% la valeur du parc. Cette situation réduit d’autant les bonités bancaires des emprunteurs commerciaux et industriels et les expose encore plus au risque de la faillite. Cette fois-ci il ne sera plus possible de prendre de nouveaux crédits hypothécaires pour financer les anciens (schéma de la pyramide Ponzi). A côté des grandes banques qui sont exposées au risque de faillite à cause de leurs fonds immobiliers, les banques moyennes et petites, locales et régionales le sont à cause des PME qui ne peuvent plus les rembourser. Et la production industrielle et le commerce poursuivent leur chute et leur licenciement massif de millions de personnes. Est passée assez inaperçue en Europe le 1 X 2009, la faillite du CIT Group,

première banque américaine pour les PME. La faillite de cette banque âgée de 101 ans est la

plus grande faillite bancaire depuis celle du 15 IX 2008

de la Lehman Brothers et la 5ème plus grande faillite de l'histoire des

USA. La faillite du groupe de

services financiers CIT, spécialisé dans les

réseaux franchisés et commerces associés a un impact sur des dizaines

de milliers de détaillants et sur les dépenses de consommation

représentant les deux tiers du PIB des USA.

Les banques américaines ne sont pas les seules qui sont touchées. Le second institut de financement hypothécaire d’Europe, la HRE

- Hypo Real Estate domiciliée à Münich, a obtenu de la

SoFFin, la bad bank allemande, un capital de 6,3 Mia d’euros. Mais pour cacher que la HRE était

en faillite, elle a été nationalisée à 100% en octobre 2008. Cette

nationalisation a déjà coûté 95 Mia d’euros au contribuable allemand. La HRE

s’appelle aujourd’hui Deutsche Pfandbriefbank. La HRE était très active à

l'Est de l'Allemagne pour simuler une croissance par la bulle

hypothécaire. Le régulateur allemand, d'habitude très à cheval sur les

fondamentaux et les critères de Maastricht, avait laissé accorder des

millions de crédits à des emprunteurs de mauvaise foi et insolvables dès

le début. Une plainte a été déposée devant la Cour de Justice de l'Union

Européenne (CJUE)

contre l'État allemand pour avoir nationalisé HRE et lui avoir accordé

100 Milliards d'aide qui constitue une distorsion de libre concurrence. La Deutsche Pfandbriefbank, déjà nationalisée pour un coût de 100

milliards de $ sous son ancienne raison sociale Hypo Real Estate, est

de nouveau en situation de faillite. Elle va créer d'ici quelques

semaines sa propre bad bank dans laquelle elle va cantonner 210

Milliards de positions toxiques et pourries, soit encore 50% de ses actifs. En Allemagne ces informations graves sont disponibles.

Les banques allemandes, comme la Deutsche Bank, la Commerzbank, la Hypo Real Estate et diverses banques régionales des Länder sont gravement exposées aux risques à cause de leurs activités dans l’immobilier en Allemagne, aux USA, au Royaume-Uni, en Espagne, au Portugal. Et la banqueroute de la Grèce ne sera plus qu'un tempête dans une flaque.

La seconde crise financière vient à peine de commencer. La première avait "vraiment" commencé avec la faillite de la Lehman Brothers le 15 IX 2009.

Le 4ème Krach immobilier pointe à droite sur le premier graphique. C'est la bulle Obama-Ginnie Mae-FHA.

.

Commentaires

"puisque l'État a racheté leurs positions toxiques pour les faire disparaître ou a rabaissé les exigences des comptabilité IASB / IFRS et Bâle 2"

Aucune intervention des états en matière de normmes IASB/IFRS jusqu'à présent.

Pas de modification de ces normes.

Conclusion: du n'importe quoi sur un sujet comptable non maîtrisé

Toutes les exigences comptables ont été assouplies.

"Assoupli" est le terme officiel utilisé par les Organismes des normes comptables internationaux.

L'assouplissement des normes comptables est autorisé par les gouvernements relativement au mark-to-market accounting.

Aux USA les normes sont assouplies par décision du Congrès du 2 avril 2009 suites aux recommandations du FASB.

En Europe un assouplissement temporaire de fait existe déjà de manière non concertée dans les Etats de l'UE en attendant les décisions de l'IASB.

1] Veuillez lire Telos du 24 avril 2009.

2] Veuillez lire LesEchos.fr du 12 août 2009. Extrait: "Le second reproche fait à l'IASB et au FASB est leur manque de réactivité. Trois ans au minimum pour créer une norme. Cela dit, en avril dernier, le FASB a assoupli en un temps record les règles sur les dépréciations d'actifs afin de donner aux banques américaines plus de souplesse pour traverser la crise. Pourquoi cette réactivité soudaine ? Le FASB est un organisme national qui dépend politiquement du Congrès américain. Il peut adopter une approche synthétique intégrant les données d'un contexte spécifique, alors que l'IASB, organisation mondiale privée, supranationale, sans pouvoir national, ne dépend dans ce sens de personne."3] Veuillez lire agefi.com: "Un assouplissement en matière de comptabilisation des pertes dues au marché est prévu à cet égard en accordant une place plus grande au propre jugement des détenteurs des actifs problématiques, si bien que ces derniers ne doivent pas être liquidés à vil prix et qu’il n’y ait pas de dépréciations supplémentaires. Ces amendements doivent être soumis au conseil du FASB lui-même, qui est présidé par Robert Herz et qui se réunira le 2 avril prochain. En cas d’approbation, ces changements seront déjà applicables aux périodes intérimaires et annuelles clôturant après le 15 mars 2009. Ils sont susceptibles d’améliorer considérablement les résultats de grandes banques américaines comme Citigroup. D’aucuns estiment que les bénéfices des banques pourraient être améliorés de plus de 20% en laissant celles-ci utiliser leur modèle interne au lieu des prix du marché. De quoi satisfaire les dirigeants des banques fortement touchées ou ceux d’autres établissements financiers, parmi lesquels des assureurs. En revanche, Arthur Lewitt, ancien président de la SEC, la commission américaine des instruments et des marchés financiers, s’oppose à des changements permettant à des banques de différer la publication de pertes."

Ces assouplissement sont entrés en vigueur.

4] Veuillez lire Compta Online d'août 2009: Extrait: >>>

II/ Les conséquences de la crise sur les normes

Toutes ces critiques ont eu principalement deux conséquences (hormis le fait d'accélérer la convergence entre les normes comptables internationales et les normes américaines) : Un assouplissement puis un projet de modification des normes en cause.

A/ Des assouplissements d'octobre 2008 ...

La norme IAS 39 prévoit quatre catégories de titres, les deux premières, évaluées au coût amorti et les deux dernières, évaluées à la juste valeur :

Le choix entre les différentes catégories dépendait uniquement de la nature des instruments financiers concernés et de l'intention de leur propriétaire. Transférer un titre d'une catégorie à l'autre ne pouvait se faire que dans des circonstances très exceptionnelles, lorsque ce n'était pas purement et simplement interdit.

Mais la pression des banques rencontrant des difficultés d'évaluation des actifs dans un marché inactif, celle des gouvernements sommant les normalisateurs de réagir et la faillite de Lehman Brothers en septembre 2008, sont autant de facteurs qui ont conduit l'IASB et le FASB à réagir dans l'urgence, au mépris des procédures d'élaboration traditionnelle (due process).

Une nouvelle procédure, plus rapide, appelée "Fast Track", sera utilisée pour permettre aux normalisateurs de réagir.

De ce fait, deux types de mesures seront publiées afin de préciser les modalités d'application de la juste valeur aux instruments financiers, en situation exceptionnelle.

Mais ce reclassement reste subordonné au fait que les titres concernés respectent les conditions de comptabilisation de la catégorie d'accueil.

Un titre classé dans la catégorie des titres détenus jusqu'à l'échéance, ne pourra plus être cédé avant l'échéance. La sanction du non respect de cette obligation de conserver les titres est appelée "tainting" : la catégorie des titres détenus jusqu'à l'échéance ne peut plus être utilisée pendant trois exercices dont celui en cours.

L'IASB donne ainsi la possibilité de calculer la juste valeur en fonction d'un certain nombre de données internes, définies par le management, sur la base des flux économiques futurs ou d'un taux d'actualisation, en tenant compte des risques encourus. La valeur des transactions ne sera plus le seul indicateur, ce qui permet d'écarter les ventes forcées, dont le prix est anormalement bas.

Ce reclassement autorisé dès le mois d'octobre et avec effet rétroactif au 1er juillet 2008 pour les reclassements effectués avant le 1er novembre 2008, ne sera pas utilisé par les banques françaises(3).

Après cette date, tous les reclassements devront se faire à la juste valeur de la date du reclassement.

Ces assouplissements de la norme IAS 39 n'ont pas été jugés suffisants par les gouvernements qui ont continué à faire pression sur les deux normalisateurs afin qu'ils repensent leurs normes. Et s'il n'est pas question d'abandonner le principe de la juste valeur, on se dirige tout de même vers une réforme dont la première étape, qui concerne IAS39, est annoncée pour l'été 2009.

B/... Au projet de modification d'IAS 39

Un exposé sondage concernant la révision de la norme IAS 39, sera consultable sur le site de l'IASB, et permettra aux intéressés de laisser des commentaires pendant plusieurs mois (jusqu'en décembre).

Un calendrier en trois phases est donc d'ores et déjà prévu, de la modification des catégories d'instruments financiers (pour n'en retenir que deux, dès 2009), à la révision des principes de la comptabilité de couverture, en passant par les instruments de dettes, pour 2010(4)

Parmi les modifications à venir, on peut par exemple citer la suppression de l'interdiction du reclassement et celle de la sanction spécifique, le "tainting".

D'ici à 2012, toutes les normes touchant aux instruments financiers devraient être révisées, y compris la norme IFRS 7 concernant les informations à donner sur les instruments financiers. Le but de l'IASB est d'assurer une information suffisante des investisseurs, qui sont et resteront, les destinataires privilégiés des comptes annuels établis selon les normes IFRS.

Pour plus d'informations :

Réponses françaises à l'IASB

Exposure Draft ”Derecognition – proposed amendments to IAS 39 and IFRS 7”

Révision de l'IAS 39

Site de l'IASB

5] Veuillez lire Les cordons de la Bourse du 11 juin 2009: Extrait: "Du fait d'IAS 39, le bilan des banques a connu une très forte volatilité, et cela a amplifié la crise. Quand le marché des actifs structurés (CDO, CDS, RMBS, etc.) s'est effondré, les banques ont dû passer des énormes dépréciations, annoncer des pertes gigantesques, et préparer des augmentations de capital pour augmenter leurs fonds propres et ainsi respecter les obligations légales. Et cela au pire moment puisque, en pleine crise, plus personne n'était prêt à leur apporter de l'argent.

Depuis le début de la crise, IAS 39 est accusée de tous les maux par les banques. Qui ont réussi à ce que cette règle soit déjà largement amendée. Une première fois à l'automne 2007. On a autorisé les banques à utiliser la méthode du "mark-to-model" pour valoriser certains de leurs actifs, en l'absence de référence sur les marchés. Au lieu de prendre en compte la valeur de marché (nulle), on se référait à un modèle de calcul établi en interne. Exemple, un CDO avec des prêts subprimes était valorisé, non au cours fixé par le marché ABX (où étaient cotés ce type d'actifs), mais à partir de la probabilité que les prêts subprimes soient remboursés.

A l'automne 2008, alors que la crise est à son summum, nouvel amendement à la règle. Les banques peuvent "reclasser" une partie de leurs actifs en les faisant passer du "trading book" au "banking book". En clair, certains actifs structurés de dette avaient été achetés pour être revendus immédiatement et étaient donc comptabilisés à leur valeur de marché. On a permis aux banques de les requalifier en prêts, donc remboursables à échéance de long terme. Avec, encore une fois, un calcul de valorisation basé sur la probabilité ou non de voir ces prêts rembourser d'ici dix ou vingt ans.

Toutes ces manipulations ont permis d'atténuer fortement les effets de la crise. Rien que pour la Société générale, cela permis d'augmenter son résultat 2009 de 1,5 milliards d'euros. Mais cela ne suffit pas pour les banquiers, qui réclamaient une extension de "l'assouplissement des normes" à tous les actifs financiers. Avec un argument choc: le FASB, l'autorité comptable américaine, l'a déjà fait en avril dernier. Et les banques européennes sont donc désavantagées.

Avec la prochaine réforme, on risque d'aboutir à des effets identiques. Elle permettra, selon la Tribune, à ce que "les titres de dette donnant lieu à remboursements prévisibles ne soient plus comptabilisés à la juste valeur, mais au coût historique amorti, c'est-à-dire selon la méthode des flux de trésorerie actualisés. Un changement qui aura pour effet de ne plus prendre en compte les risques liés au marché (contrepartie, liquidité...), mais seulement le risque de crédit." Et le quotidien économique de prédire que "le principal impact de la révision pourrait donc être d'éviter des pertes futures sur des classes d'actifs qui risquent de subir les foudres du marché, comma la dette d'entreprise et LBO".

6] Veuillez lire Europolitique du 13 novembre 2009: Extrait: "Les Etats-Unis appliquaient le modèle de la juste valeur, mais ils ont assoupli leurs règles en avril pour permettre aux banques de s’écarter de ce type d’évaluation dans des marchés déprimés."7] Veuillez lire Jorion: du 3 avril 2009: Extrait: "Le 2 avril ne sera peut-être pas reconnu, plus tard dans les livres d’histoire, comme la date d’un sommet international décisif des chefs d’Etat, mais comme celle de l’adoption de la réglementation FAS 157-e par le Congrès américain. Résultat d’un travail de lobbying intense et de longue haleine, tardif mais salutaire aux yeux de certains, aux lourdes conséquences aux yeux d’autres. L’œuvre de l’action déterminée de la US Chamber of Commerce et l’American Bankers Association, ces deux fleurons de l’Amérique.

Arthur Levitt, ancien président de la SEC, vient de déclarer à ce propos: « ce qui me perturbe le plus à propos de l’initiative de la FASB (l’organisme qui fixe les règles en matière de comptabilité, à l’origine de la nouvelle réglementation) est qu’elle semble résulter de menaces indignes de membres du Congrès, qui sont redevables à des représentants d’entreprises ». D’après l’agence Bloomberg, Robert Herz, responsable de la FASB, a récemment déclaré à un groupe d’avocats « j’ai reçu des appels téléphoniques et eu des visites de certaines de ces institutions qui sont dorénavant dans les mains du gouvernement, à peu près deux semaines avant qu’elles ne soient récupérées, essayant de modifier leurs comptes ».

Fort de cette nouvelle réglementation, les banques vont désormais pouvoir « retravailler leur bilan » et s’installer légalement dans une situation jusqu’alors inconfortable, dissimulant la vérité de leurs comptes. Paul Volcker, ex président de la Fed, considérait dernièrement, du haut de son autorité et afin de favoriser l’adoption de cette nouvelle réglementation, que « les principes et standards de valorisation devraient être réévalués, en vue d’adopter des directives plus réalistes afin de traiter des instruments peu liquides sur des marchés affaiblis ». Conséquence désormais acquise, les résultats des banques vont être « dopés », leur évitant de procéder à des dépréciations et des recapitalisations. Robert Willens, un ancien directeur de Lehman Brothers Holdings Inc. considère que l’application de cette nouvelle norme va en effet améliorer de 20% en moyenne les résultats des banques.

8] Veuillez lire Jorion: "la situation demeure d’autant plus délétère que, par exemple, l’assouplissement des normes comptables prises le 2 avril 2009 sous la pression de Washington et de Wall Street par le Federal Accounting Standards Board – dénoncées comme un grave recul par Joseph Stiglitz, Prix Nobel d’économie 2001, ou Nouriel Roubini – et de nombreuses manipulations comptables sèment encore le doute sur la réalité de l’assainissement du système financier alors que les banques déploient systématiquement une stratégie de minimisation des pertes et de gonflement artificiel de la valeur de leurs actifs."9] Veuillez lire Respublica:du 27 avril 2009. Extrait:

Pourquoi les banquiers américains seraient-ils les seuls à mentir sur l’état réel de leurs banques ?

Pourquoi les banques européennes n’auraient-elles pas le droit de magouiller, elles-aussi ?

Pourquoi les banques européennes n’auraient-elles pas le droit de présenter des résultats trimestriels en hausse de 20 %, comme par magie ?

Banques : les Européens demandent un assouplissement des normes comptables.

Les pays européens ont réclamé samedi 4 avril un assouplissement très rapide des normes comptables appliquées à leurs entreprises, les banques en particulier, afin qu’elles ne soient pas désavantagées par rapport à leurs concurrentes américaines.

L’association qui fixe les normes comptables aux Etats-Unis, le FASB, a assoupli jeudi 2 avril de manière unilatérale les règles d’évaluation des actifs. Objectif : soulager les bilans des banques américaines, plombées par les actifs "toxiques", afin qu’elles puissent recommencer à fonctionner normalement et notamment à financer l’activité économique via des prêts.

Les Européens veulent bénéficier d’un traitement équivalent. Mais la procédure est plus lourde. Les normes comptables de l’Union Européenne dépendent d’un organisme supra-national, l’IASB, qui les fixe non seulement en Europe, mais dans la plupart des pays hors des Etats-Unis.

A l’issue d’une réunion à Prague, les ministres européens des Finances ont donc publié un communiqué dans lequel ils ont "appelé l’IASB à coopérer étroitement avec le FASB (américain) pour répondre immédiatement à ces problèmes". L’objectif doit être "d’obtenir un traitement équivalent et l’application de critères identiques afin d’éviter des risques de voir émerger des distorsions de concurrence", dit le texte.

"Il faut quand même que tout le monde soit placé sur un pied d’égalité", a déclaré la ministre française de l’économie Christine Lagarde. "En urgence, nous leur demandons d’examiner les modifications à apporter sur la question de la valorisation des actifs illiquides", a-t-elle ajouté.

"Nous ne voulons pas qu’apparaisse subitement un déséquilibre transatlantique", lui a fait écho son collègue allemand Peer Steinbrück. C’est la raison pour laquelle "nous demandons des mesures analogues, plus flexibles, pour les banques européennes exerçant en Europe", a-t-il ajouté.

La règle jusqu’ici en vigueur, dite de "mark-to-market", oblige les institutions financières à évaluer très vite leurs actifs à leur valeur de marché. Dans les cas des actifs "toxiques" à l’origine de la crise financière mondiale, qui ne trouvent plus preneurs auprès des investisseurs aujourd’hui, les banques doivent ramener cette valeur à pratiquement zéro, ce qui plombent leurs bilans et obère leur capacité à octroyer des prêts ou à investir. Ce mécanisme a eu effet boule de neige (effet "pro-cyclique" dans le vocabulaire des économistes) dans la crise financière mondiale.

Il faut "faire en sorte de supprimer ces effets pro-cycliques, ou à tout le moins de les amoindrir", a souligné M. Steinbrück.

En octobre 2008, au plus fort de la crise bancaire, l’IASB avait déjà une première fois assoupli ses normes comptables en vigueur, à la suite des Etats-Unis, afin de limiter précisément les dépréciations automatiques d’actifs. Mais les nouvelles mesures dont il est question aujourd’hui pour l’Europe iraient plus loin.

10] Veuillez lire mon article IASB, IFRS, Solvency II, Bâle II: Victoire de la Lutte des classes financières - Droit de cacher les risques du 24 octobre 2009.

Nouveau record de visites du site

après celui de mai 2009 (Otan Strasbourg + G20)

.

Bonjour,

je peine un peu pour déchiffrer l'actualité de ces derniers jours. J'ai trois questions qui restent sans réponse :

1-Comment interpréter la création d'emplois aux USA des deux derniers mois alors que le chômage augmente (y a-t-il manipulation des chiffres)?

2-Comment expliquer non pas la baisse historique de Wall Street du 06/05/2010, mais la remontée finale pour limiter les pertes ?

3-Sommes-nous selon vous à la veille d'un événement comparable à la faillite de

Lehman Brother avec la menace de défaut de paiement des PIIGS?

Merci encore pour votre éclairage extraordinaire sur la crise.

JT Giovannoni

(graphique à gauche: les effets sur le Nasdaq des manipulations des normes comptables)

Bonjour,

je peine un peu pour déchiffrer l'actualité de ces derniers jours. J'ai trois questions qui restent sans réponse :

1-Comment interpréter la création d'emplois aux USA des deux derniers mois alors que le chômage augmente (y a-t-il manipulation des chiffres)?

Oui, il y a manipulation. Comme il y a manipulation des normes comptables.

Le site shadowstats vous montre des graphiques au choix qui comparent chiffres gouvernementaux et chiffres réels.

Ce site est référencé dans les universités. Vous y trouvez le chômage, l'inflation...

Vous avez aussi le site de statistiques de la Fed' de St Louis.

2-Comment expliquer non pas la baisse historique de Wall Street du 06/05/2010, mais la remontée finale pour limiter les pertes ?

Dans cet article ci-dessus je rappelle de nouveau l'existence du Plunge Protection Team.

Il n'existe pas de "concurrence libre et non faussé", l'économie, l'économie politique ne sont que manipulation et mensonge.

3-Sommes-nous selon vous à la veille d'un événement comparable à la faillite de

Lehman Brother avec la menace de défaut de paiement des PIIGS?

Comme j'écris depuis deux ans sur mon site. Il y a le poker menteur et dénonceur des agences de notation qui épargnent l'Irlande, le Royaume-Uni et les USA qui sont techniquement en banqueroute d'État. Le RU et les USA "compensent" avec de la monnaie de contrefaçon issue de la planche à billet.

Le "capitalisme" a besoin de faire sombrer la Grèce, puis l'euro avant l'effondrement total du système monétaire et financier international. Ce cas de figure lui est nécessaire, car "ce sera la faute" à la Grèce et à l'euro. Dans le cas inverse, si le RU et les USA tombent en premier, ce sera comme si Dieu revenait sur terre pour crever comme une sale méduse et entraîner avec lui la mort du capitalisme. C'est une affaire de quelques semaines pour voir qui va gagner dans la mort en 1er.

Merci encore pour votre éclairage extraordinaire sur la crise.

Si vous cliquez sur Google pas de reprise économique mon site est en page n°1 ligne n°1.

Mon éclairage n'est pas extraordinaire, je fais le travail de journalisme d'investigation qui n'est pas fait, et vous le savez, puisque vous êtes fidèle de mon site, c'est au prix de centaines et de centaines d'heure de travail de lecture en trois langues de la presse internationale. Il faut fouiller et créer mentalement les/des/ses interconnections pour créer un exposé qui tienne la route. Enfin, ça semble cohérent d'après mes lecteurs et mes étudiants.

En ce moment je ne suis pas événementiel dans la Crise de l'Ouzo, car je traite de la question depuis presque deux ans et j'y ai tout écrit.

Mis à part le bail-out de la Grèce - et donc indirectement des banques du Nord de l'Europe qui ont acheté de la dette pourrie des PIIGS sous forme de Bons du Trésor ou d'autres produits titrisés financiers - il n'y a rien de neuf.Les États sauvent les banques, qui ne payent pas leurs criminalité financière, mais les peuples vont rembourser l'État Providence Bancaire dans les plans d'austérité et les ruptures de services publics. L'OMC a gagné. L'humain et le paysan burkinabè ont perdu.

Tout se trouve dans mes anciens articles, y compris la nécessaire réflexion sur l'Euro-Gouvernance, les faillites du Traité de Lisbonne, de ECOFIN, de EUROSTAT, de l'Euro-Groupe, et y compris le transfert de la dette privée sur la dette publique qui sera une légitimation frauduleuse des Plans d'Austérité.

D'ici peu de temps la BCE va aussi acheter des Bons du Trésor des PIIGS, ce qui équivaudra à l'intérieur de la Zone Euro à imprimer de la monnaie et qui s'appelle Qualitative Easing (QE). Cette manœuvre permettra de soutenir les cours de ces Bons du Trésor et pour perpétrer l'orgasme perso des marchés financiers au détriment des contribuables de la Zone-Euro.

tho