4. octobre 2008

_______________________________________________

- 1] Moritat - Implosion du système financier et économique américain

(

ce §1 évolue au jour le jour et de faillites en faillites. J'ai écrit la majorité de ce post vers le 5 IX 08, à l'époque plein d'idées exprimées ici ne l'étaient pas dans les médias généralistes ou spécialisés)

Dans cette crise systémique de l'économie de bulle ce sont les dérivés de crédits qui ont fait effondrer les USA. Un pays aussi irresponsable se permet de faire la police et la guerre en Irak, en Afghanistan, etc. Le terrorisme économique des USA est élevé en idéologie intégriste du tout laisser-faire, de la libre circulation de tout et de n'importe quoi, de l'autorégulation des marchés. Les dégâts du comportement économicide du pays et du peuple américain sont bien plus dévastateurs que ceux de fanatiques intégristes religieux.

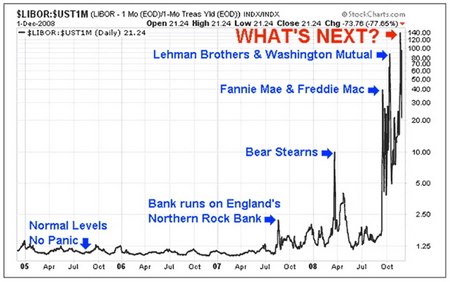

Aux dernières nouvelles du lundi 15 IX 2008, la Fed' laisse tomber cette banque d'investissement Lehman Brothers. A présent la vraie corrida va commencer. La plus grande assurance du monde, AIG est sur les genoux en ayant perdu 87% de sa valeur en 3 jours, et la très sérieuse et réputée mais menacée de faillite, la banque d'investissement Merill Lynch se jette dans les bras de sa rivale, la Bank of Amerika pour 50 Milliards de $, soit la moitié de sa valeur d'il y a un an. C'est toujours une recapitalisation que n'aura pas à payer le contribuable. Oui? Vous croyez? Oh, mais la Lehman Brothers faillitaire est à présent placée sous la protection de Chapter 11 et les créanciers ne pourront pas faire valoir leurs créances qui s'élèvent à 613 milliards de $, soit le PIB de la Norvège et du Portugal réunis. La Fed' se déclare prête à aider momentanément ces créanciers: 56 banques ayant prêté à Lehman Brothers ont demandé un crédit à court terme à la Fed' pour faire face à leur pertes qu'elles ont subies.

Aux dernières nouvelles de mardi 16 IX 2008, le gouvernement américain a décidé de soutenir financièrement AIG qui avait accumulé 20 milliards de pertes

Aux dernières nouvelles de mardi 16 IX 2008, le gouvernement américain a décidé de soutenir financièrement AIG qui avait accumulé 20 milliards de pertes. La Fed' lui accorde un méga-crédit de 85 milliards de $ qui va courir sur deux ans, toute la valeur de ce groupe en constitue la garantie. Le Secrétaire d'État américain au Trésor, Henry Paulson, et le Congrès américain sont derrière ce crédit qu'il soutiennent. Le gouvernement américain prend 80% du contrôle du groupe AIG. En bon français nous appelons ceci une nationalisation. Souvenez-vous comme ce mot était connoté depuis des décennies comme issu de l' "économie planifiée" à la mode des régimes dits communistes. Il est dramatique que nos régimes capitalistes ne mettent en régime nationalisé que les pertes, les banqueroutes issues de la spéculation financière rapace et économicide et qu'ils poursuivent à mettre dans le domaine marchand les services publics, par exemple, au nom de la libre circulation des marchandises et des services et des capitaux et des travailleurs qu'ils prennent pour le salut éternel et durable des économies "

modernes, réformatrices, ouvertes sur le monde, sur les échanges et qui donnent la dignité au travailleur qui reçoit son argent à la juste hauteur de son travail...".

AIG avait ouvert il y a moins d'un an son capital à hauteur de 20 milliards de $ qui sont partis en fumée. AIG couvre toutes les formes d'assurance mais est aussi sévèrement impliqué dans la crise des subprimes en étant administrateur de bien et en ayant ramifié ses activités à très haut risque comme les banques d'investissement. En premier lieu le gouvernement avait essayé de lancer une action concertée entre les banques et des assurances, mais elles avaient toute décliné cette invitation. Il est évident qu'une faillite de cette ampleur n'est pas supportable par les marchés financiers et les économies américaine et mondiales. Mais vous voyez, le principe de l'OMC selon lequel un soutien financier de l'État d'une entreprise privée est interdit, est démantelé par leurs auteurs eux-même. L'OMC est donc d'émanation américaine et aurait dû servir leurs intérêts et leur vision du monde. Cette crise aura ceci de bon, que l'Europe, si elle décide d'accéder à sa maturité politique, économique et budgétaire unifiée, peut de nouveau prendre ses distances face à ce paradigme étouffant de l'OMC et du modèle néo-libéral que tous nos influenceurs et tous nos partis nous ont présenté comme le modèle cardinal à suivre des bienfaits universels de la globalisation. Selon ce mainstream, il est devenu arriéré et réactionnaire de parler d'État Providence, de Welfare State, de Wohlfartsstaat et le monde ouvrier, des salariés, des employés l'a cru, asséné par les slogans des politiciens tout autant de "gauche", aidés ou poussés de leur bras droit, les médias.

Des décisions si antagonistes du gouvernement américain entre le lundi 15 IX et le mardi 16 IX laissent voir son profond désarroi et sa peur panique qui n'aboutit plus dans une gestion cohérente de la crise des subprimes et de tout le mode de fonctionnement des États-Unis.

Des décisions si antagonistes du gouvernement américain entre le lundi 15 IX et le mardi 16 IX laissent voir son profond désarroi et sa peur panique qui n'aboutit plus dans une gestion cohérente de la crise des subprimes et de tout le mode de fonctionnement des États-Unis. Tous ces milliards de crédits octroyés par la Fed' ou tous ces milliards d'aides directes sans contre-partie sont des milliards qui ne sont pas investis dans l'économie réelle pour financer des projets industriels de croissance et de stabilité, et la dette du budget américain, qui est déjà abyssale, se creuse de manière multipliée, décuplée, centuplée. Le modèle américain, adulé par le président français, NS, et par son club privé qu'est l'UMP, n'est qu'une insulte faite à la planète entière, un modèle de dilapidation des biens et du capital social des entreprises, des biens des ménages déposés sous forme d'épargne et de placements, des biens de la nation et du pays. Ce running on empty a définitivement démontré la faillite inéluctable vers laquelle il nous entraîne. Mais en France, le président bling-bling continue à faire son jogging avec le T-Shirt et le pictogramme NYPD pour organiser sa réal-politique, celle de transférer dans son club les savoirs, les richesses et les pouvoirs.

Aux dernières nouvelles du mercredi 17 IX 2008 à 9h du matin, le plus grand organisme de prêt immobilier britannique, la Halifax Bank of Scotland (HBOS), est en situation de faillite. Le frère américain du modèle néo-libéral, le Royaume-Uni, a toujours brillé par sa gémellité américaine et avait nationalisé il y a un an la Northern Rock. Le Royaume-Uni, qui se sert à sa guise dans les accords de la Communauté Européenne en se préservant avec un vaste écran d'opting-out, n'a qu'à bien se tenir maintenant.

Une telle situation, un tel cadre de l'omnipotente liberté du tout laisser-faire et de la foi en l'autorégulation infaillible des marchés n'ont jamais existé en Europe continentale. La folie furieuse de dérégularisation qui a pris de plein fouet les USA après la Chute du Mur de Berlin, les a conduits à séparer les banques d'investissement des banques généraliste et d'affaire. Aux USA, les banques d'investissement ne sont soumises à aucun contrôle à la différence des banques d'affaires. De plus, toutes ces banques d'investissement étaient indépendantes, c'est à dire sans qu'elles ne fassent reposer leurs activités sur les banques généralistes d'affaire et de dépôts. Cette indépendance fera aussi partie du passé avec les mesures de régulation accompagnant le Plan Paulson appelé „Troubled Asset Relief Program“ (TARP).

Dans une banque d'affaire l'activité commerciale conduit à acheter de l'argent par les dépôts et à vendre de l'argent avec des crédits. L'activité financière d'une banque d'investissement la conduit à ne pas avoir d'argent mais à diriger vers elle de l'argent. Les positions négatives des banques d'investissement, les dettes, y sont transformées en avantage parce que la vente de ces dettes produit de l'argent. Mais pour réaliser des profits il faut constamment manipuler et créer par titrisation (voir dans mon site) des activités et des produits financiers nouveaux dérivés des crédits comme un moulin qui a constamment besoin de grains. C'est pourquoi la législation américaine n'avait pas assimilé les banques d'investissement à des banques d'affaire et ne les avaient pas soumises à l'obligation de constituer des fonds propres de garantie et de réserve, ni aux contrôles pour les activités boursières. De plus le Gouvernement avait rejeté pour les USA l'obligation de créer des fonds propres décidée par la conférence internationale pour un nouveau système comptable dans l'économie globalisée qui a abouti au système comptable IRFS dans Basel II. Dans ce système pyramidal, copié sur les lettres en cascade, arrive un moment où les dettes doivent être recouvrées. Sous Reagan l'énorme déficit budgétaire des USA avait aussi été brillamment revendue en millions de petits morceaux, en titres, eux-même vendus et revendus. L'intérêt de ce système est que ces titres accélèrent leur circulation pour générer de l'argent sous forme de profit. Ce système de vente de prêts hypothécaires n'a jamais existé en Europe, mais les banques européenne comme la Société Générale en France, la Northern Rock en Angleterre, la Halifax Bank of Scotland en Écosse, la IKB en Allemagne ont acheté des positions dans ces banques américaines d'investissement et dans ces instituts financiers comme l'Assurance AIG qui avaient aussi des activités de banques d'investissement. Ces banques européennes sont en faillite ou ont été nationalisées par les gouvernements respectifs.

Après 1999, quasiment toutes les obligations relatives aux instituts financiers furent éliminées comme expliqué ci-dessus. Wall Street devint une mine d'or. La fin de la bulle de l'Internet avait alors parue comme un revers temporaire. Les activités s'étaient alors très rapidement reportées sur la revente lucrative des crédits et sur la spéculation à crédit. La voracité envers des profits croissants avait rendu aveugle face aux risques qui croissaient en même temps. On n'échangeait plus des biens et des services contre de l'argent, mais de l'argent contre de l'argent.

Des 5 banques américaines d'investissements il ne reste aujourd'hui plus que la Goldman Sachs et la Morgan Stanley; la Bear Stearns, la Merill Lynch et la Lehman Brothers viennent d'être éliminées, ces deux dernières en deux jours. Les banques d'investissement comme les hedge-fonds

ne sont soumis à aucun contrôle des autorités gouvernementales à la différence des banque de dépôts. Il reste encore 1000 milliards "

d'actifs toxiques" à déprécier, ces actifs toxiques comme les subprimes. Dès le début de la crise des subprimes ce chiffre court et est à chaque fois contesté, et de mois en mois des pans entiers de l'économie (non réelle) des USA mais aussi dans le monde s'effondrent. A présent nous voyons que le secteur des assurances est gravement menacé et vacille déjà avec AIG, la plus grande assurance du monde, qui comme toutes les assurances américaines avait assuré les titres (subprimes) et les prêts hypothécaires irrécouvrables contractés par les particuliers dont la solvabilité n'était plus contrôlée par les organismes de crédits. Un marché de 62.000 milliards de $ est remis en cause, car il est au tour de ces assurances de payer pour les risques encourus. Le cataclysme va-t-il être évité? En français on parle de "

correction du marché", en allemand de Wertberichtigung, de correction de la valeur. Je ne peux que rigoler, si ce management financier s'est assassiné lui-même, mais l'économie réelle s'effondre avec lui et les millions de petites-gens, salariées et employées vont perdre leur emploi, être mis en chômage technique, être contraint à un flex-time tellement porté aux nues dans ces cieux anglais et américains comme le modèle de l'employabilité des masses qui leur apporte la "

dignité par le travail", une, deux, sept heures de travail par semaine. Après ces corrections du marché et l'introduction de règles comportementalistes nouvelles pour les acteurs du marché et de l'économie, la croissance durable de l'économie pour les peuples ne va pas être amenée par la gauche, mais par... la droite... après un krach généralisé. La gauche claudiquera loin par derrière et feindra de l'avoir dit et de nous avoir prévenu.

Et les possédants se referont une santé, sur le dos des petites gens et des États qui épongeront les dettes et les pertes et les faillites de tous ces spéculateurs déprédateurs, en privatisant toujours et encore les bénéfices et en nationalisant les pertes. Comment ne pas être révolté? Et en attendant, les petites gens, évincés du monde du travail, réduiront d'autant leur cotisations et leurs droits à la retraite pour laquelle, comme un voleur, les États reculeront l'âge pour y accéder, en sachant que, comme en France seulement 38% des salariés atteignent effectivement cet âge légal, le reste étant licencié avant.

Les trois agences mondiales de notation des valeurs boursières, Moody's, Standard & Poor's et Fitch ont déclassé AIG en Aa3, A-Minus et AA-Minus en annonçant le déclassement imminent en Junk-Bond, ce qui se traduit à peu près par "

valeur-poubelle". J'adore le langage fleuri du capitalisme financier.

Aux dernières nouvelles du mercredi 17 IX 2008 à 22h 05, sur les deux dernières banques d'investissement qui n'ont pas encore fait faillite, la Morgan Stanley est en situation très difficile. Par son influence et sa taille, c'est la seconde banque d'investissement après la Goldman Sachs. La Morgan Stanley passe déjà pour être la prochaine candidate à un rachat ou une absorption. Elle a perdu plus de 60% de sa valeur en deux jours. Ce serait drôle que les chinois la rachètent, pour changer un peu. La Goldman Sachs est entrain de dévisser ce soir.

Il ne faut plus se voiler la face, tout le système bancaire américain est entrain de s'effondrer cette semaine du 15 septembre 2008, et avec lui le système américain des assurances avec la AIG. On parle aussi à présent des systèmes de Hedge Fonds qui commence à vaciller.

Aux dernières nouvelles du jeudi 18 IX 2008, le ministère des finances américain émet des Bons du Trésor, non plus pour financer le budget de l'État mais pour fournir de l'argent frais à la banque centrale américaine, la Fed, qui elle même avec méga-crédits qu'elle octroie aux faillitaires prend à son compte le risque boursier!!!

Aux dernières nouvelles du jeudi 18 IX 2008, le ministère des finances américain émet des Bons du Trésor, non plus pour financer le budget de l'État mais pour fournir de l'argent frais à la banque centrale américaine, la Fed, qui elle même avec méga-crédits qu'elle octroie aux faillitaires prend à son compte le risque boursier!!! J'avais toujours entendu parler de la sacro-sainte indépendance de la Banque Centrale, qui a servi de modèle pour la BCE, la Banque Centrale Européenne. Indépendance? Face aux tentations des politiciens de soutenir leur politique de croissance par la planche à billet, l'émission de monnaie, mais pas indépendance face aux marchés financiers, pour lesquels, cette banque centrale est le biberon du soir et du matin. L'État est devenu un État Providence pour les spéculateurs immoraux qui ont dilapidé les actifs d'un pays. L'État vient au secours de Wall Street et détourne la Banque Centrale de sa fonction pour langer et soigner les spéculateurs toxiques.

Aux dernières nouvelles du vendredi 26 IX 2008 la plus grande banque d'épargne et dépôt a fait faillite.

Aux dernières nouvelles du vendredi 26 IX 2008 la plus grande banque d'épargne et dépôt a fait faillite.. Il s'agit de la plus grande faillite bancaire de toute l'histoire des USA. Elle vient d'être rachetée par la J.P Morgan Chase, la troisième banque des USA. Les déposants n'auraient rien à craindre. WaMu s'était engagée dans ce gros loto des prêts hypothécaire lors du boom immobilier, alors que cette activité ne faisait pas partie de sa vocation. Même un diocèse allemand d'un Land à l'Est de l'Allemagne s'était égarée à prendre des participations dans la Freddie Mae et a tout perdu...

Aux dernières nouvelles du dimanche 28 IX 2008 le plus grand groupe bancaire et d'assurance néerlandais-belge Fortis se trouve en cessation de paiement.. La BCE étudie une Plan de sauvetage dans lequel se sont associés les gouverneurs des banques centrale de Belgique, du Luxembourg, des Pays-Bas et de la France... Une nationalisation partielle est décidée. Fortis emploie 85.000 collaborateurs et gère 2500 représentations et guichets.

Le groupe bancaire anglais

Bradford & Bingley (B&B) est en situation de cessation de paiement. Ceci devient banal, il n'y a plus de commentaires extra-ordinaires à faire. Les crédits hypothécaires de B&B seront nationalisés à hauteur de 63 milliards d'Euro et le reste de la banque sera racheté par appartement par d'autres banques qui seront aidées par la banque centrale qui leur accordera un crédit à taux préférentiel dont les remboursements pourraient ne plus devenir exigibles d'ici quelques mois... A la nationalisation directe ou déguisée on ajoute cette méthode qui est aussi une entrave grave à la concurrence, car ces banques racheteuses seront aidées à la différence des autres qui doivent continuer à compter sur leurs propres actifs. Si vous ne l'aviez pas compris la B&B est la seconde grande banque britannique à être nationalisée avec la Northern Rock en juillet 2007. La valeur de l'immobilier continue a s'écrouler en Grande-Bretagne, les maisons valent moins que les hypothèques. La spirale déflationniste de l'immobilier s'accélère, d'autres grandes énormes faillites sont à attendre.

Le plus grand groupe européen de crédits hypothécaires, la

Hypo Real Estate dont le siège est à Munich et qui fait partie de l'indice DAX (les 30 plus grandes valeurs allemandes cotées), s'est effondré. Le gouvernement allemand a déclaré ne pas vouloir soutenir ce groupe. L'actionnaire majoritaire de la Hypo Real Estate est l'américain

Flowers. C'est une filiale irlandaise de la Hypo Real Estate, la

Depfa-Bank qui est à l'origine de cet effondrement en chaine. Enfin, ceci est l'explication dominante qui coure sur les médias. L'autre explication est que la Hypo Real Estate avait soutenu massivement, comme aux USA, dans l'ex-Allemagne de l'Est la construction de maisons, achetées à crédit sans apport personnel de l'emprunteur. La bâtiment et la consommation auraient dû être le moteur de la croissance dans les nouveaux Länder de l'Allemagne réunie. Ce n'est toujours pas le cas, cette partie de l'Allemagne ne se soutient pas économiquement elle-même, vit des soutiens financiers publics de l'ouest, vingt ans après, et le taux de chômage y est de 25%.

Plusieurs banques ont porté secours à la Hypo Real Estate avec leurs propres fonds, mais là aussi il ne faut pas se leurrer, les fonds qu'elles lui ont prêtés pour un crédit à court terme et à moyen terme sont autant de liquidités qui réduisent la masse monétaire réellement mise sur l'industrie et le marché en Europe. A cette raréfaction de la masse monétaire la BCE devra répondre en baissant les taux d'intérêts directeurs ou en mettant des liquidités sur le marché. Cette attitude à posteriori, pour consolider des plans de sauvetage ne correspond toujours pas à une politique budgétaire et macroéconomique de la BCE, de l'Euro-Groupe et de la Commission de Bruxelles. 46 milliards d'Euros versés en deux tranches sont nécessaires pour sauver la HRE, 40% viennent de la Fédération allemande, le reste des banques privées. Si vous ne l'avez toujours pas compris le Bund, la Fédération allemande s'est portée caution pour ce plan des banques de sauvetage de HRE. Le Bund prévoit un fonds de 300 milliards au maximum qui pourrait aussi servir à d'autres sauvetages. Et comme je l'écrivais ici encore hier soir Manual Barroso et la Commission à la Libre concurrence interrogent ce soir, lundi 29 IX,

pour savoir si la caution accordée au plan de sauvetage de la HRE par le gouvernement fédéral allemand ne cache pas une simple manœuvre de concurrence déloyale face aux autres banques du même secteur. Au sujet de la toute-libre-concurrence-du-tout-et-du-reste, vous savez ce que j'en pense, mais si l'État intervient je veux que ce soit pour des plans d'infrastructure de santé, d'éducation, de R&D, pour des Plan quinquennaux par exemple comme nous l'avons connu en France jusqu'à la fin des années 60.

En ce jour, lundi 29 IX, la valeur en bourse de la Hypo Real Estate a dévissé de 75%, ce qui est la plus grande chute enregistrée depuis que le Dax existe. L'année des superlatifs a commencé. La valeur de la

Commerzbank a dévissé de 18%, la

Dresdner Bank l'a suivi. Ici, nous sommes en face de banques "traditionnelles" d'affaire et de dépôts. Il n'y a rien d'étonnant. Remontez au §2: le 19 IX le short selling, la vente à terme à découvert sur des valeurs à la baisse, avait été suspendu par l'Institut fédéral allemand de surveillance des services financiers (Bundesanstalt für Finanzdienstleistungsaufsicht - BaFin).

Aux dernières nouvelles du lundi 29 IX 2008, la banque Dexia connait des difficultés en France et en Belgique. Il parait que dexia était une "sage" Banque des Collectivités locales et que "

c'est la faute aux Belges".

La banque américaine Citigroup reprend pour une somme de 12 milliards de $ la quatrième banque américaine, la

Wachovia. Les fonds pour le rachat sont "avancés" par "l'

État" américain.

A chaque fois on peut aussi se rendre compte que tous ces faillitaires avaient racheté, à crédit, dans un passé très récent d'autres groupes pour une valeur très surestimée

A chaque fois on peut aussi se rendre compte que tous ces faillitaires avaient racheté, à crédit, dans un passé très récent d'autres groupes pour une valeur très surestimée. Que ce soit aux USA ou en Europe. Je ne vous donne pas la liste et dans le cadre de mon article elle ne nous aide pas à la prise de conscience.

Pour l'instant, personne ne parle de la situation sur les autres continents?

Dernières nouvelles du Lundi 29 IX 2008:

C'est la Nuit de toutes les Nuits.

Le Congrès n'a pas accepté le Plan Paulson (ce qui est normal, pourquoi sauver le mort américain? Mais un mort qui ne se sauve pas lui-même va être secouru par le FMI comme je l'écris depuis qq temps).

J'ai froid.

Et le plus curieux. Demain on se réveillera et la planète aura encore changé de visage.

Le 15 IX tous les paradigmes sont tombés.

Le 29 IX, ah! mais c'est bien vrai, la symbolique des chiffres. Le 29.

- 2] Le Plan Paulson Bush Bernanke - Le plus grand et le plus cher Plan de Sauvetage boursier de tous les temps

Plan de nettoyage des bilans des banques et de disparition des dettes

Selon l'ONU et les objectifs du Millénium, il faut 20 milliards de $ par an pour régler en Afrique tous les problèmes de maladie, de pauvreté et de malnutrition.

Avant même que le Plan Paulson - „Troubled Asset Relief Program“ (TARP) - ne commence à s'appliquer, c'est déjà la moitié du marché financier américain qui est nationalisé.

Aux dernières nouvelles du vendredi 19 IX 2008, depuis le krach boursier de 1929, et même depuis toute son histoire, l'Amérique toute libérale, toute néo-libérale va mettre en œuvre

le plus grand et le plus cher PLAN de Sauvetage suite à ce krach bancaire de 2008. Ce plan, décidé par Henry Paulson, Secrétaire d'État au Trésor, Ben Bernanke, Gouverneur de la Banque Centrale Federal Reserve, Président George Bush et le Congrès américain va coûter 1 billion de $ aux contribuables, soit 1000 milliards de $ (ou 10.000 $ par américain si l'on prend pour base un "petit" Plan de 700 milliards de $). Avec une telle somme les USA auraient pu se payer un très bon système de couverture de sécurité sociale pour tous, de santé et de retraite ou lancer un plan de relance et de stabilisation économique de grande envergure sur une décennie. Mais en conformité avec les règles auto-édictées par l'OMC, club américain de riches, il était interdit à l'État d'injecter dans les entreprises de l'argent pour piloter une politique industrielle et une politique macro-économique.

Un billion de $ pour racheter et éponger les emprunts hypothécaires, les dettes impayées et pour racheter les valeurs mobilières et les titres devenus nuls ou invendables de ce système spéculatif bancaire (titres, actions, obligations), d'assurance et de fonds financiers (hedge-fonds et fonds de pension) et pour que ces dettes impayées ou ces valeurs mobilières nulles n'apparaissent plus dans le solde comptable des banques. Ces entreprises ont du coup repris de la valeur en bourse et peuvent continuer à verser les dividendes à leurs actionnaires. L'Homme de la rue verse donc des dividendes aux actionnaires, mais ne peut jouir d'un Welfare State. L'État Providence, celui qu'il fallait, à tout prix et à force propagande médiatique et politique, étouffer avec ses derniers protagonistes from old europe, consolide cette racaille de spéculateurs déprédateurs, économicides qui se servent dans les pays où ils sévissent et sur les peuples qui les subissent ou qui ont cru, de manière imbécile pouvoir en faire partie. Bling-bling. Ces sociétés privées libérées de leurs "

positions négatives" voient leur cotation en bourse remonter en flèche dans un feu d'artifice le 19 septembre 2008. Le contribuable paye leur détournement de biens sociaux. Nous sommes à présent très loin du fait que l'État privatise les bénéfices et nationalise les dettes. L'État impose au contribuable de payer l'échec global d'un système capitaliste que l'on avait voulu lui vendre comme la solution unique de globalisation accumulatrice de richesses dont tout le monde profite. Celui qui n'y adhérait pas était dénoncé comme

réactionnaire communiste national-socialiste rouge-brun à gauche de la gauche. Et le PS et les autres partis de gauche ont joyeusement accompagné cette féodalité des détenteurs des savoirs, des pouvoirs et des richesses et nous avaient fait croire qu'ils faisaient de la politique.

Ce plan d'escroquerie d'État, Plan Paulson (dit Plan de Sauvetage), prévoit la création d'une holding publique (financée par l'État, on en est déjà arrivé à devoir préciser ce qu'est une entreprise publique) qui va racheter toutes les valeurs mobilières nulles ou invendables et les crédits impayés aux établissements de crédits et financiers américains et à leurs filiales à l'étranger. Cette holding, appelée "

Bad Bank", devrait tenter, une fois, un jour ou l'autre, dans un avenir à attendre, de les revendre. Cette holding va aussi créer un fond de garantie pour les fonds financiers (hedge fonds et fonds de pension) et pour les banques d'investissements. Ce fonds de garantie devra jouer le même rôle que la réserve obligatoire que les banques de dépôts doivent constituer en Europe pour conserver un volant de fonds propres. Ces banques d'investissement et ces fonds financiers n'investissent pas ou n'octroient pas de crédits industriels ou à des fins spéculatives en s'appuyant sur l'argent des comptes de dépôts et d'épargne, mais ils se fournissent sur les marchés financiers et ils revendent leurs prêts sous forme de titre (titrisation comme pour les subprimes, chercher ce terme dans mon site). Cette holding publique va donc garantir en un premier temps les actifs des fonds monétaires jusqu'à 50 milliards de dollars, afin d'en assurer la solvabilité et de maintenir la confiance dans ces produits financiers. Des augmentations de ce fonds de garantie sont prévues en fonction de l'évolution du marché boursier. Les spéculateurs ne se sont pas trompés, ils sont sûrs à présent de ne plus être jamais lâché comme la banque d'investissement Lehman Brothers en début de cette semaine du 15 septembre 2008.

Dans ce plan de vol d'État,

l'Autorité américaine de régulation des marchés financiers (Securities and Exchange Commission, SEC)

a pris une première mesure qui se veut coercitive: elle interdit jusqu'au 2 octobre 2008 les "

naked short selling". Ce système de ventes à terme d'actions et de titres en général, dont le vendeur n'est pas propriétaire au début de l'opération mais seulement emprunteur, permet une spécualtion à la baisse et a accéléré la chute vertigineuse de la valeur des actions de la Bear Stearns il y a un an, de Fannie Mae et de Freddie Mac il y a 15 jours, de Merrill Lynch et de Lehman Brothers en début de cette semaine, de Morgan Stanley et de Goldman Sachs depuis deux jours. Les Hedge Fonds avaient donc tout intérêt à voir baisser le cours des actions de ces 5 banques d'investissement, des ces deux plus grands organismes de crédit immobilier et de la plus grande assurance du monde qui faisait aussi un travail de banque d'investissement. La logique habituelle des fonds de pension et de s'emparer de valeurs mobilières, de prendre des parts de capital d'entreprises en tout ou en partie et de générer une très forte hausse de ces actions (25% étant la cible alors que la marge opérationnelle d'une entreprise saine est normalement de 3%) par un

management financier totalement étranger à un management d'industriel et de développement durable en procédant à des "rationalisations", des licenciements, des liquidations de secteurs d'activités, des réductions ou arrêts des investissements dans Recherche & Développement, des fifth quarter sales, etc...).

Comme seconde mesure, la SEC va donc mener une enquête préalable à d’éventuelles poursuites, contre cinquante hedge fonds pour avoir répandu des nouvelles alarmistes (un buzz) sur la Bear Stearns il y a un an et sur la Lehman Brothers au début de cette semaine afin de faire s'effondrer le cours de leurs actions. Des poursuites au civil et au pénal seront engagées contres ces spéculateurs "illégaux" à la baisse selon le modèle du Martin Act qui existe dans l'État de New York.

Deux événements concourent à la réalisation du bénéfice dans l'opération du "

naked short selling". Nous allons très simplement analyser "

short selling" et "

naked".

Le "

short selling" consiste à

1) emprunter d'abord des actions d'une entreprise dont les cours semblent baisser,

2) on les vend immédiatement,

3) on attend la baisse effective du prix des actions,

4) on rachète le même nombre d’actions au prix inférieur au prix de vente,

5) on les restitue au prêteur. Le bénéfice est déjà réalisé en début d'opération, il ne reste plus qu'à jouer à ce lotto toujours gagnant.

Par "

naked" (nu), on entend la vente à découvert qui est possible parce que la SEC, l'autorité boursière américaine accorde un délai de grâce de trois jours entre le moment où l’on donne l’ordre de vente des actions que l’on a empruntées et celui où il faut effectivement les livrer. Les spéculateurs donnent aussi en plus des ordres fictifs de vente d'actions qu’ils annuleront ensuite car ils n'ont pas l’intention de les livrer; ils n'ont jamais emprunté ces actions et n'ont qu'influencé violemment à la baisse leur cours.

Si l'on s'étonne de l'apparition ces derniers jours du terme de "

économie réelle" au lieu de simplement parler de travail, de valeur travail, de créations de biens et de services, nous comprenons ici tout le sens de l'économie non réelle. Car, vous l'avez remarqué comme moi, le terme "

d'économie virtuelle" ne passe pas dans les médias. On oppose toujours "

spéculations financières" ou "

marchés financiers" à "

économie réelle". Si l'on donnait la place dans la sémantique quotidienne à "économie virtuelle" on avouerait qu' "

économie réelle", et donc travail et valeur travail, est subalterne à "économie virtuelle" et donc que l'économie toute entière est basée sur un artefact, pour les érudits, et sur un mensonge, pour les démunis. Et donner la place au "travail", ceci risque de nous faire rappeler le "

à chacun selon son travail", cette valeur communiste mais aussi de "

l'économie sociale de marché" selon son acception allemande mais pas selon l'acception du TCE et du TSE (Traité Simplifié Européen - Traité de Lisbonne), cette valeur qui est détournée dans les mentalités "modernes" par "

mon travail, mon salaire, ma carrière, ma pension". Ne confondons pas les discours de NS et de son 1er ministre Fillion, qui parlent de

valeur travail dans le sens de la pressurisation des travailleurs, mais pas du juste salaire du travail.

Aux dernières nouvelles du vendredi 19 IX 2008, 23:00 heures, l'Institut fédéral allemand de surveillance des services financiers

Aux dernières nouvelles du vendredi 19 IX 2008, 23:00 heures, l'Institut fédéral allemand de surveillance des services financiers (Bundesanstalt für Finanzdienstleistungsaufsicht - BaFin)

vient d'interdire pour une période allant du 20 septembre 2008, 00:00 heure au 32 décembre 2008, 24:00 heures, le short selling (Leerverkäufe = ventes à découvert) pour les investisseurs qui misent sur la baisse. Les entreprises concernées sont: Aareal Bank, Allianz, AMB Generali Holding, Commerzbank, Deutsche Bank, Deutsche Börse, Deutsche Postbank , Hannover Rückversicherung, Hypo Real Estate (HRE), MLP und Münchener Rückversicherungs-Gesellschaft. Des mesures analogues sont prises en Grande-Bretagne mais elles s'appliquent de manière générale pour tout le monde de la finance. Joh! Je croyais que la City était invincible et rayonnante, elle installe un Mur de l'Atlantique à présent? C'est moche, Queen Mommy, c'est moche.

Vous voyez entre les lignes d'informations mes réflexions personnelles ainsi que dans le § suivant n°3 de ce post. Tout individu muni d'une raison parvient à ces réflexions. Heureusement, que le Prix Nobel de l'Economie, Joseph Stiglitz (photo) mêle sa voix à la mienne...

aux dernières nouvelles du samedi 20 IX 2008, 20:15 heures. On se sentait un peu à l'étroit. Selon Stiglitz, ce Plan de rachat par une holding publique est inadmissible, car personne ne voudra racheter ces valeurs toxiques dans un avenir proche ou moins proche. Stiglitz, Professeur d'économie à l'Université de Columbia, New York, voit en cette crise "

la fin d'un modèle désastreux", "

la fin d'une idéologie, selon laquelle les marchés libres et dérégulés fonctionnent toujours"; "

le système financier américain et le Gouvernement ont perdu toute crédibilité".

A ce jour,

les sociétés privées actives dans le secteur des marchés financiers gèrent un patrimoine évalué actuellement à 3,4 billions de $. Une bonne partie de ce patrimoine de valeurs mobilières et de titres est représentée par les valeurs toxiques qu'aucun investisseur privé ne veut acquérir.

Une très petite partie de ces valeurs toxique est pour l'instant désignée par le Plan Paulson Bush Bernanke de manière explicite ou implicite. Pour Stiglitz "

il existe une probabilité très élevée qu'une autre banque soit atteinte de la crise prochainement et il n'est pas du tout sûr que le rétablissement de la confiance des marchés revienne avec le Plan Paulson".

Depuis un an il existe dans les mots croisés allemands une question: "

Assaut sur une banque en trois lettres?". Il faut remplir RUN. Running on empty?

Ce

socialisme de riche est une escroquerie, nous pouvons l'admettre à présent sans être catalogué de "

militant" premièrement, et de "

gauche de la gauche" ensuite. Le débat sociétal, politique, économique, sur les valeurs humaines peut enfin commencer. En attendant

il faut lier des directives strictes de contrôle par l'État à toutes ces nationalisations et à tous ces cadeaux financiers en milliards pour "racheter" (faire disparaître) avec les moyens publics les valeurs toxiques et les crédits douteux et irrécouvrables.

- 3] Réflexions sur la violation américaine des clauses intégristes de l'OMC

Les prémices d'un nouveau Bretton-Woods?

Nous sommes encore très loin de subir les effets de la crise des subprimes, et l'euphorie cultivée de part et d'autre de l'Atlantique autour de la Obama-mania est destinée à retarder le collapsus général. Les analystes économiques disent que pour l'instant "

nous ne voyons que la queue de rat de la crise des subprimes".

Ce Plan Paulson de Sauvetage du naufrage, de 1000 milliards de $, qui est censé calmer les marchés financiers va accélérer la récession économique américaine inéluctable du fait des tissus économique et industriel qui la construisent. Ces 1000 milliards de $ ne servent qu'à retirer des marchés et des bilans comptables les "

positions négatives", les dettes et les valeurs mobilières nulles ou invendables. La confiance dans les marchés est censée revenir et le feux d'artifice des rebonds des positions boursières mondiales, qui a eu lieu de suite après l'annonce de ce Plan, ne veut rien dire. Ces 1000 milliards de $ ne seront pas injectés dans l'économie travailleuse, que l'on appelle "

l'économie réelle". Les USA, qui ont créé une croissance totalement fictive depuis 15 ans et qui ne repose que sur une système de plus en plus élaboré d'endettements et de produits dérivés des crédits (titrisation), vont se rendre compte que leur économie dite réelle n'est pas du tout compétitive dans la globalisation. Les réformes nécessitées par la globalisations et qui ont été faites dans le management européen, n'ont jamais été faites aux USA. Les trois grands groupes automobiles américains, Chrysler, Ford et GM sont en situation de faillite. Ce n'est pas un hasard si Daimler (Mercedes) s'est défait il y a deux ans de Chrysler qui n'a jamais su adopter la Coporporate Idendity de Daimler, et en l'occurrence qui n'a jamais voulu adapter son comportement managérial et ses lignes de produits aux nécessités du marché et de l'inflation du prix du pétrole. Il en va de même pour tout le système américain de PME qui n'est pas compétitif contrairement à ce que nos médiateurs de l'imposture et du mensonge, incorporés par les influenceurs des partis politiques et de l'information, nous ont asséné depuis la chute du Mur de Berlin et plus précisément depuis 15 ans avec la succession des crises systémiques de l'économie rythmique de bulles éclatantes dans le cadre flashy de l'OMC, l'Organisation Mondiale du Commerce.

Les médias vous assènent maintenant depuis une semaine que les mesures du Gouvernement américain décidées avec la FED, la Banque Centrale, et le Congrès (le Parlement américain) sont "

incompréhensibles", "

surprennent totalement". En émettant toujours ces idées, les médiateurs continuent à propager la mantra que les décideurs et leurs influenceurs ont voulue salvatrice et jubilatoire pour les économies et pour les peuples: la foi cardinale en le tout-laisser-faire et l'autorégulation des marchés. Ces-dits intellectuels ne sont pas capables de se regarder en toute humilité et de dire que contrôle, régulation, règlementation et organisations des grands consensus entre les partenaires économiques et sociaux font partie du devoir régalien d'un État. Tous ces bonimenteurs jouent encore la peur du communisme pour conserver leurs grosses parts majoritaires de savoirs, de richesses et de pouvoirs qu'ils ont volées sur la masse de la population et sur les richesses réelles des économies nationales et mondiales. La pensée, la pensée économique, l'organisation politique, l'organisation de la société et de l'État se sont mis en parenthèses depuis octobre 1989 à la Chute du Mur de Berlin.

Pour ma part je n'ai jamais été dupe et j'ai vécu seul ma longue tristesse face à cette anesthésie importée et imposée. Etant aussi artiste-peintre, j'avais peint dès 1987 la Chute du Mur de Berlin. Mes tableaux, aussi, valent ce qu'ils valent, mais ils sont là et ici dans ce post.

Les contribuables, le Main Street, payent pour l'instant déjà 500 milliards de $ pour sauver Wall Street alors que le Plan Paulson n'est même pas encore lancé. Le consommateur redevient subitement un citoyen quand il doit éponger les dettes et les valeurs toxiques d'entreprises privées. Il y a aux USA 20% d'illettrés totaux et 20% de la population qui vivent sous le seuil de pauvreté qui attendent aussi. Pendant 15 ans les banques d'investissement, les hedge fonds, les fonds de pension et les sociétés de participation se sont conduits comme les seigneurs ultimatifs et les chômeurs, les travailleurs victimes du flex-time contraint ont fini par culpabiliser de ne pas être au travail, voire de ne pas pouvoir ou vouloir cumuler deux ou trois petits boulots. Parce que depuis plus de dix ans, il était de bon ton aux USA mais aussi en Grande-Bretagne de laisser dire qu'un travail ne devait plus forcément permettre à l'employé de subvenir à ses besoins, mais qu'il lui fallait cumuler deux petits emplois. Et de toute façon l'importation par la porte du Mexique aux USA de travailleurs au rabais pour faire baisser le niveau salarial américain avec des mexicains tous frais, ou d'un million de travailleurs issus des Pays Baltes, de Pologne, d'Ukraine pour la seule Irlande ces dix dernières années, permettait d'organiser la rafle des richesses en direction des profits du capital. L'insouciance des gouvernants politiques est à mesurer à l'opulence des entreprises privées et des marchés boursiers. Il en est de même pour la Grande-Bertagne qui pousse encore plus fort que tout pays européen à intégrer la Turquie, ce genre de Chine domestique et de réservoir de main d'oeuvre quasi gratuite, dans le Marché Commun, ou l'Europe si vous êtes un naïf. Cette insouciance va disparaître avec cette opulence qui s'est effondrée et qui ne se rétablira plus. La croissance fictive, nourrie par un système d'endettement remis perpétuellement à jour en inventant des nouveaux produits financiers dérivés (en Allemagne il en existe 150.000 de types différents) pour ne conserver que la part profitable des opérations d'investissement et pour se dégager du risque et le proroger à un avenir in-envisageable, est terminée.

Aux USA l'OMC n'est utile que si elle sert les % américains (voir les subventions des FSC, des entreprises qui exportent, ou de Boeing, etc). Depuis une semaine les USA renient avec précipitation les principes fondamentaux de l'OMC (privatisation, non interventionnisme de l'État) par lesquels ils espéraient obtenir et garder une suprématie sur la planète en mettant le système économique planétaire au service de leur idéal de liberté enrichissante de l'american dream. La séparation entre le secteur public et le secteur privé n'a été qu'une fiction de propagande.

Je pense d'ailleurs qu'il est fort probable que, tout de même, les USA vont être lâchés par une part des médiateurs et que la vérité sur

9 IX va sortir... (On n'a jamais vu un avion au Pentagone...). Vous avez dit "

Axe du Mal"?

Je pense que ce Plan Paulson, qui est officiellement évalué à 700 milliards de $, et à 1000 milliards de $ par les commentateurs économiques, va dépasser de très loin ces chiffres prévisionnels. C'est comme la guerre du Golf n° 2 qui était évaluée à quelques milliards de $ et qui dépasse 2000 milliards de $. Dès le début, ce chiffre était connu, mais les médiateurs politiques et les médias financiers avaient occulté ce chiffre dans les journaux et les prime-times. Les américains croient toujours qu'ils ont besoin de déclencher et d'entretenir une guerre planétaire pour entretenir leur économie de guerre et leurs grands groupes militaro-industriels.

Pour moi, les USA ne pourront plus faire face à leurs engagements internes et externes et vont aller mendier à l'extérieur et tenter une rapprochement avec les autres pays, les autres continents et la région européenne qu'ils ont méprisés, agressés ou attaqués. Les USA ne pourront jamais financer le Plan Paulson de 1000 milliards de $ parce que leur dette extérieure augmente chaque semaine de 660 millions de $ et les ménages sont endettés à hauteur de 11 billions de $.

Je pense même qu'un retour aux accords de

Bretton-Woods et à un système de convertibilité or va figurer dans un agenda. Mais cette fois-ci, le monde ayant subit tous les sévices de l'hégémonie du $, l'étalon change-or ne sera plus annexé au $, mais à une corbeille de monnaies à l'image de ce que fut l'Ecu avant l'introduction de l'Euro. Vous ne trouverez pas encore sur le Web ce genre de réflexion, ce sont les miennes. En réalité à quoi procède Henry Paulson avec le Plan Paulson? A recréer une prairie autour de la maison. A reconstruire un Bretton-Woods privé pour la zone US, à savoir installer une convertibilité en actifs garantie par une holding publique pour recréer la confiance des marchés; ce rôle aurait dû être dévolu à Fort Knox, la plus grande réserve d'or des USA, et à la convertibilité or de la monnaie dans les Accords de Bretton-Wood. Les réserves d'or sont une dépense préalable qui doit servir pour les coups durs quand un État a besoin de liquidités. Une partie de la masse monétaire qui circule ou qui est crée doit connaître sa convertibilité en de l'or détenu dans les réserves de la banque centrale. Ce n'est plus le cas et les dernières créations de monnaies avec ces 1000 milliards préalables du Plan Paulson s'en éloignent d'autant. Le Plan Paulson devrait permettre d'éviter l'effondrement vertigineux du $ qui doit suivre le krach économique à venir qui va succéder à cette crise bancaire et des liquidités qui est elle-même le fruit de la crise des subprimes. Une convertibilité or des monnaies et un appareil de contrôle, de réglementation et de certification des marchés financiers et monétaires doivent faire partie d'un accord planétaire. Un système inspiré de Bretton-Woods reconduirait à l'auto-discipline des économies qui se laissent aller à tout faire.

Je pense aussi que le $ comme monnaie internationale a fait son temps. Depuis la guerre du Golfe 1 et 2 déjà, les pays producteurs menacent de ne plus se référencer au $.

C'était le cas dès le 6 juin 2006 pour l'Iran.

L'Europe tente bien pour elle-même, avec ses accords de Maastricht, a donner un premier cadre de régulation à l'activité économique en se donnant des critères qui doivent éviter des dérives. Mais ces cadres soignent une certaine idée de la "

stabilité" mais oublient "

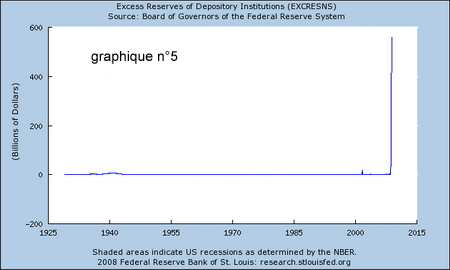

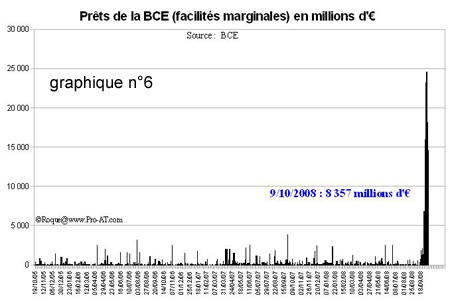

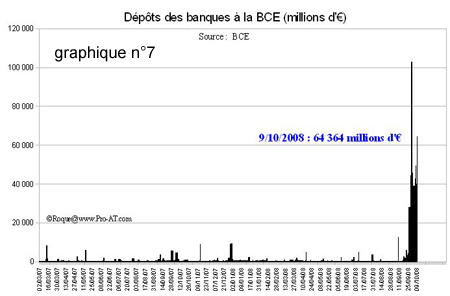

la croissance", qui est le second volet de l'Accord de Dublin, le Pacte de Stabilité et de Croissance, qui a instauré l'Euro. Aucune politique macro-économique et budgétaire européenne n'accompagne la BCE dont les Etats-Membres de la zone Euro ont voulu la totale indépendance face aux volontés des États. En réalité la BCE a montré cette année 2008 et tout récemment que si elle doit être indépendante et garantir la stabilité des prix, elle n'hésite pas a venir en aide à la Fed' américaine et à injecter près de 300 milliards d’euros, pour répondre au "

credit crunch", à la réduction des crédits offerts par les banques angoissées, ce qu’elle se refuse de faire habituellement pour éviter l’inflation. Ces liquidités offertes subitement par la BCE ne serviront pas à des grands projets économiques européens ou d'infrastructure.

Il serait ridicule que l'Europe décide justement en ce moment de crise, un assouplissement des critères de Maastricht sans avoir d'autre vision économique que la Stabilité, c'est à dire une certaine idée de la Stabilité.

Pour une autre raison l'effondrement économique américain va avoir lieu et les américains vont mendier sur la scène internationale un retour à des accords inspirés des Accords de Bretton-Woods: les grands pôles de richesses chinois, indiens, de Singapour, et bientôt russes pourraient s'intéresser de trop prêt au "patrimoine" américain. Les américains se débrouilleront aussi pour empêcher par un appareil de lois les rachats de leurs entreprises par des groupes étrangers, comme le capitalisme américain sera devenu si vulnérable aux prises de participations étrangères. La violence qu'ils ont eue avec leurs campagnes de rachats-rejets menées par leurs fonds de pensions va leur être renvoyée avec la même force dévastatrice. Ce sera la fin de l'OMC sur les terres de leurs inventeurs,

l'OMC étant déjà morte depuis l'échec définitif du cycle de négociations de Doha, Qatar, en ce qui concerne les milliers d'Accords bilatéraux qui ont pris place pour la remplacer et dérober avec encore plus de violence les Pays En Développements. Les USA vont trouver subitement un intérêt dans ce qui est étranger à la volatilité et qui tente de s'en échapper. La volatilité aurait dû les enrichir, elle les a ruinés. Des valeurs de croissance durable, utile à l'entreprise et utile à la société et à l'individu... feront partie des salons où l'on cause.

Mais il existe encore des millions d'abrutis qui croient que l'Organisation Mondiale du Commerce (OMC) existe encore et que le

combat politique de gauche est à mener contre elle!

L'Europe, plus libérale de très loin que les USA, encore plus intégriste des marchés, sauf pour le marché agricole subventionné, poursuit encore plus intensément la politique du désengagement de l'État à la mode du "

The Road of serfdom" de von Hayek.

- 4] Historique de la nationalisation de la Freddie Mac et de la Fannie Mae

"Socialiser"...

En Allemagne la banque IKB Deutsche Industriebank, qui était en situation de faillite à cause des engagements dans les subprimes américains, a été renflouée par l'État fédéral allemand, à hauteur de 10,7 milliards d'Euros et elle vient d'être vendue au fond américain Lone Star pour 115 millions d'euros. Comme d'habitude, on privatise les bénéfices, mais on nationalise les pertes, sur le dos du contribuable. En ce moment les médias français réintroduisent dans leur sémantique du quotidien petit à petit, mais en mauvaise part, le mot "

socialiser": "

on privatise les bénéfices, mais on socialise les dettes". Ces médiateurs de l'imposture n'osent même pas réapprendre ce verbe "

socialiser" et n'osent pas le conjuguer proprement, ils ont peur d'être pris pour des communistes. Il est intéressant de voir réapparaître dans les médias et les salons et en prime-time ce verbe "

socialiser". D'abord son emploi ici, subitement communément admis par le nouveau mainstream est débile. Réfléchissez vous-mêmes au sens de ce verbe "

socialiser" , je ne vous demande même pas d'avoir une connaissance historique du socialisme ou de jongler avec des "

historicités" pour flatter le savant qui est en vous. Les médiateurs ont trouvé la parade contre les régularisationnistes historiques ou néo-générés depuis la première vague de la crise des subprimes: pour les médiateurs

il faut rendre puant le verbe "socialiser" et l'associer à du trash, du déchet, de la poubelle, à la merde produite par les activités toxiques des banques et des spéculateurs afin de ne pas rendre ses lettres de noblesse à ce verbe "socialiser". On ne peut pas non plus envisager que ce choix sémantique du verbe "

socialiser" est un simple racourci de langage du terme communément utilisé de "

capital social" dans les SA, Sociétés Anonymes ou par Actions. Je vous invite à relire le Wiki. Jamais on utilise le verbe "

socialiser" pour parler de l'émission des actions ou de recapitalisation d'une entreprise. Dans son utilisation nouvelle pour le domaine de la nationalisation des actifs toxiques et de dettes irrécouvrables des instituts financiers et de spéculation, ce verbe "

socialiser" est donc un néologisme de propagande pour le tout-laisser-faire et la toute-autorégulation-par-les-marchés. Ceci aussi, comme d'autres choses que j'écris, vous ne le trouverez pas sur le web.

La nationalisation de Fannie Mae est un retour aux sources parce que cette institution publique de garantie des prêts hypothécaires avait été créée par Franklin Roosevelt dans la Politique du New Deal après la Grande Dépression de 1929 pour apporter une garantie supplémentaire aux particuliers qui voulaient financer un projet ou construire une maison.

Cette institution, la Federal National Mortgage Association qui devint plus tard la Fannie Mae, avait été transformée en Société par Action (SA) et privatisée en 1968 par Lyndon Johnson pour financer la guerre du Viet-Nâm.

Cette société avait toujours joui après sa privatisation d'un statut spécial soutenu et garanti financièrement par l'État. Elle rachetait les prêts hypothécaires, procédait à leur

titrisation (comme pour les subprimes, voir ce mot dans mon site) et revendait des titres (obligations) garantis par l'État fédéral.

Pour éviter un monopole, l'État fédéral américain avait alors fondé la Federal Home Loan Mortgage Corporation, nommée Freddie Mac, dont le rôle, les compétences et les attributions étaient les mêmes que celles de Fannie Mae. Grâce à leur situation privilégiée, ces deux sociétés, à faibles coûts financiers et de fonctionnement et aux rendements opérationnels très élevés, avaient très rapidement conquis plus de 50% du marché des prêts hypothécaires, à ce point que l'ancien Secrétaire de la Fed' (Federal Reserve, banque centrale américaine) parlait d'elles en ces termes: "

the big, fat gap" (la grosse et grasse faille). A partir de 1991 elles ont aussi financé des emprunts "douteux" (non recouvrables). Elles ont signalé en 2007 des pertes de plusieurs milliards et le Congrès et Henry Paulson ont décidé à présent de les nationaliser parce qu'elles étaient trop grosses pour risquer une faillite: "

Too big to fail".

Avec la consommation soutenue en masse depuis 9 XI, un chèque de 600 $ envoyé à chaque ménage américain cette année par le Gouvernement fédéral, les nationalisations de l'offre, nous assistons au retour de l'intervention de l'État dans une politique économique et budgétaire de relance de la consommation. L'

Europe ne dispose toujours pas d'harmonisation fiscale, budgétaire, encore moins de politique économique et budgétaire commune.

Vous pouvez bien sûr vous imaginer ce que cache ce retour idéologique violent pratiqué avec pragmatisme aux USA. Ce n'est bien sûr pas pour mettre l'économie au service de l'homme et des intérêts communs, c'est un chainage de mesures qui cachent le désarroi face à la crise à venir. Car le crise des subprimes, n'a pas encore commencé. La Grande Bretagne est à la fin de cet été 08 le premier pays européen qui est officiellement en récession économique à la suite, entre autre de cette crise des subprimes. L'Espagne suit de très près et le chômage y a augmenté de 25% en un an.

- 5] Robert Solow, la synthèse néo-keynesienne et les dettes budgétaires saines de relance

Pour le Prix Nobel de l'économie de 1987, Robert Solow, il est temps que l'État fasse des dettes pour relancer l'économie comme Maynard Keynes l'avait préconisé. Or justement Robert Solow avait bâti sa réputation sur son anti-keynesianisme et en expliquant de manière quantitative que la croissance est le fruit conjugué du travail et du capital; c'est ce que l'on appelle le "

modèle de Solow".

Pour Solow, "

le capitalisme fonctionne relativement bien", mais pas dans des cas de crise, de crise financière, de récession, de faiblesse de l'investissement ou de l'exportation, etc... Dans son interview la plus récente donnée le 25 août 2008 au journal allemand Frankfurter Allgemeine Zeitung il dit que même le "

gouvernement le plus conservateur et le plus incapable" comme celui de G. W. Bush a de suite réagi à la crise du 9 XI, puis des subprimes. Selon Solow, les critères de Maastricht qui ne visent qu'à réduire le déficit de l'État, sont trop rigides et une politique budgétaire et fiscale ne devrait même pas se fixer l'objectif de réduire chaque année le déficit budgétaire, mais devrait se fixer l'objectif de la nouvelle dette qui sera adéquate pour l'économie.

Je me souviens moi-même de la politique française du plan quinquennal et je me demande toujours pourquoi elle a été abandonnée. Il existe tout de même des projets économiques, sociaux et écologiques d'une ampleur énorme qui seraient tellement plus utiles et efficaces que le cadeau fiscal du Président et chanoine français NS destiné à financer ses copains aisés. Ou plus efficaces que le chapelet de Grenelles lancé par le gouvernement français et qui ne correspond pas non plus à un projet économique et social.

Pour Solow, la Fed' a effectivement injecté aux USA des milliards de $, mais pas dans la bonne direction et uniquement pour soutenir l'économie de bulle, que ce soit celle de la biologie et de la haute technologie, celle de l'autoroute de l'information ou celle plus récente de l'immobilier et des subprimes.

Pour Solow, la politique budgétaire et fiscale doit être bien plus réactive et doit pouvoir et savoir être une alternance, voire un mix entre la politique de l'offre et la politique de la demande: nous sommes en face d'une "

synthèse néo-keynesienne". Mais pour parvenir à une politique de croissance et d'emploi et de répartition des richesses il faut établir un consensus entre tous les partenaires économiques après de négociations sérieuses et menées sans ambiguïtés, ce qui n'est pas le cas des politiques budgétaires menées selon les 4 critères de Maastricht, ni le cas des politiques de restriction budgétaire et salariale actuelles. La situation de win-win, tout le monde gagnant, n'est pas établie et on assiste à une modification de la répartition des richesses au profit de détenteurs d'ordre et de tâche dans l'industrie et du commerce (Stake-holders + share-holders, dirigeants et actionnariat).

- 6] Lutte des classes à l'allemande

Je rappelle que tous les corps de métiers ont obtenu en Allemagne de 8 à 25% de salaire ces 18 derniers mois sans augmentation du temps de travail pour l'exercice 2007/08, mais c'est aussi normal,

en Allemagne fédérale fonctionne la lutte des classes. En France on carmagnole sur le tarmac et nos "syndicats", dont les rapports avec le patronat sont "fluidifiés", fonctionnent sur le mode a posteriori, fanfaronnent quand ils ont obtenu 0,8% d'augmentation répartis sur 18 mois, et le peuple français, politiquement et syndicalement immature, est content et regarde à la TV les JO de crétins, Koh-Lanta ou d'autres endormissoirs comme l'Université d'été de la Rochelle où le clergé des curés "socialistes" du PS se fait la nique devant les webcams au lieu de penser aux petites-gens de plus en plus exsangues et sans avenir.

La plus belle d'aujourd'hui dimanche est que notre 1er Ministre, Monsieur Fillion, a dit "

qu'il fait une politique de gauche" avec son RMI-bis qui "

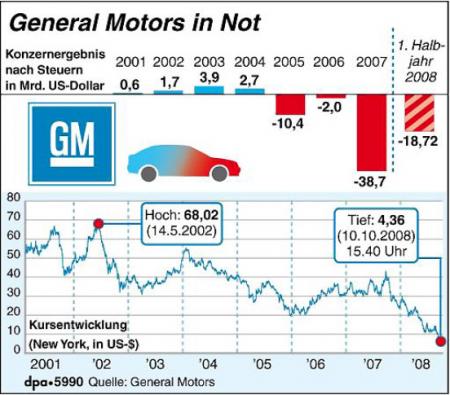

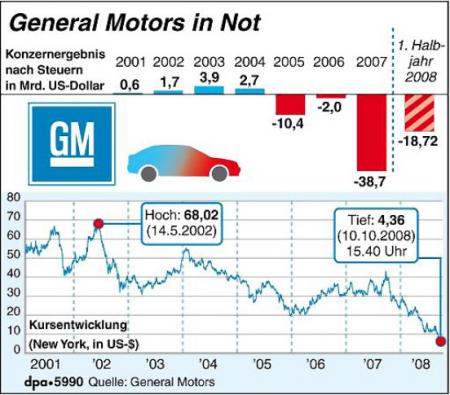

apporte la dignité au travailleur". Le travailleur n'a pas à être un travailleur pauvre et à être subventionné, il n'est pas un mendiant. La dignité du travailleur dans le travail est à mesurer à la hauteur d'un salaire décent et qui lui permette une autonomie financière et de fonder foyer, famille et avenir. Le travail subventionné ne fait que de pérenniser l'insulte du patronat français à ne pas payer le travail. La politique budgétaire de l'État ne doit pas donner le quitus à ce patronat déprédateur. GM, le constructeur d'automobile est en situation de faillte, tout comme Ford USA (regardez la photo du siège de GM à Detroit: les deux Amériques, n'est ce pas. Non, ce n'est pas une photo prise à Shangai).

- 7] Economie comportementaliste, entreprenance, croissance qualitative, normes ISO dans la gouvernance politique

Dans mon exposé nous avons l'impression d'oublier que cette crise des subprimes est issue de ou a été alimentée et multipliée par l'économie comportementaliste des citoyens américains eux-mêmes euphorisés par la Chute du Mur de Berlin et des Twin Towers de Manhattan. Ils sont cru que leur économie comportementaliste orientée vers la liberté pour tous de s'enrichir avait été confirmée par la Chute du Mur, et que Wall Street, toujours debout, devait montrer par dessus l'effondrement des Twins que la liberté de s'enrichir et de saupoudrer sur toute la planète cette liberté inconditionnelle n'étaient que le seul modèle possible de coexistence entre les humains.

Derrière la crise des subprimes se trouve le gigantesque programme socio-politique intitulé "

A chaque citoyen sa maison" et qui a été propagé par Alan Greenspan, le précédent Gouverneur de la Fed'. Les banques américaines et mondiales ont gagné énormément, l'État américain a énormément stimulé et encouragé le sur-boom immobilier avec de l'argent facile et à bon marché et avec les cautions implicites de Fannie Mae et de Freddie Mac, les organismes de prêts hypothécaires.

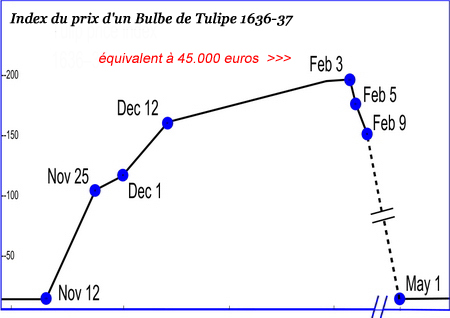

La bulle immobilière devait faillir tôt ou tard comme pour la trentaine de crash financiers qui ont eu lieu depuis le premier de l'histoire, en 1637, le crach des tulipes en Hollande où un simple bulbe avait été coté plus de 87.000 euros en valeur pondérée. Aujourd'hui le système financier, bancaire, économique mais aussi social américain est parterre. 5 à 6 millions d'américains de plus sont dans la rue, parce qu'ils ont été expulsés de leurs nouvelles maisons saisies par les huissiers. Les futurs nouveaux chômeurs issus de la récession économique américaine induite par le réseau économique américain et par la 5ième, puis la sixième vague de la crise des subprimes, vont faire grossir le rang des laissés-pour-compte qui ne bénéficient pas de la croissance.

Il parait pourtant qu'à long terme et en s'additionnant, les prises de risques sont toujours payantes et génératrices de croissance bien que la formule suivante soit folle: plus le marché des capitaux est libre et dérégularisé, plus la probabilité d'une crise est grande mais aussi plus sont ouverts les marchés financiers, plus importante est la croissance du bien-être économique. Pour confirmer ceci les économistes prennent l'exemple des tigres de l'Asie du Sud-Est qui ont été dévastés par la Crise asiatique et "

qui seraient aujourd'hui loin derrière l'Inde s'ils avaient évités les crises avec des barrières protectionnistes". Ici les économistes utilisent le conditionnel pour étayer leur thèse du krach.

Ces économistes affirment qu'un système de régulation n'est pas seulement impensable actuellement, mais qu'il fait partie de l'histoire. Ils trouvent leur preuve dans le fait qu'il n'y avait jamais de crise d'éclatement de bulle en RDA, mais qu'il n'y avait pas non plus le bien-être économique. Il faut savoir ce que l'on entend par bien-être et bien-être économique. Il faut sérieusement réorienter l'économie comportementaliste vers la croissance qualitative. Il est évident que nous rejetons un système totalitaire, mais il ne faut pas non plus confondre planification, intervention de l'État avec communisme ou stalinisme, comme il ne faut pas voir dans une "

gauche de la gauche" des voix qui demandent un interventionnisme et une répartition. L'idéal managérial est aussi d'améliorer dans un process de production la qualité à un tel point que le SAV puisse devenir inutile. Il ne faut pas choisir une croissance aveugle dans un appareil qui génère des crises systémiques d'une économie de bulles et réorienter le contribuable dans un service de SAV dont l'essence est de chaque fois payer pour réparer ce qui de toute manière doit casser. Tout management moderne tend à concevoir tout process de production de biens et de services de la manière la plus efficace et la moins dispendieuse et énergies et en moyens inutiles dans une entreprenance qui débute avec la conception du produit et qui termine dans le retraitement du produit arrivé en fin de vie. C'est un plan élargi qui conduit maintenant le management moderne du troisième millénaire. Une économie nationale se doit donc aussi de suivre un plan, une planification, comme ce management du cycle de produit dans cette entreprenance et doit intégrer dans son stratégique et dans son opérationnel tous les coûts sociaux, environnementaux et historiques d'ordre général de mutation des cultures et de sociétés. Ceci ne peut se faire que dans un grand système de consensus et de négociations sociétales, paritaires et tarifaires. Ceci ne peut se faire que si les savoirs, les pouvoirs et les richesses sont partagés dans une démocratie dont l'objectif et de mettre en commun les solidarités locales, régionales et globales. La norme ISO doit donc aussi intégrer l'économie comportementaliste et le système de consensus de la prise de décision et d'organisation des actes à prendre.

Je veux bien admettre qu'un système de prise de risque est plus dynamique et générateur de quelque chose, mais il ne faut pas alors faire payer cycliquement les manquements graves à la responsabilité de l'investisseur dont l'action et les manoeuvres opérationnelles ne sont pas conduites dans un esprit de croissance qualitative et durable dont les effets d'enrichissement ne sont pas aussi redistribués entre tous les réalisateurs concrets (réels) de cette croissance, les travailleurs et le pays qui octroie à tous une concession pour y vivre, pour s'y épanouir et pour y accomplir ses activités. Vous avez aussi remarqué ces derniers temps que les médiateurs vous disent aussi que "

l'ascenseur social est en panne", "

que c'est la première fois depuis la seconde guerre mondiale qu'une génération suivante aura un bien-être économique inférieur à la précédente." Ces médiateurs ont juste encore besoin d'exercice pour réaliser leur analyse quantitative de cette dépréciation. Nous trainons tout de même depuis 1973, la première crise du pétrole, un volant officiel de chômage de 8 à 10 millions de personnes en France et sont extraits des statistiques tous travailleurs dégradés par le flex-time imposé et tous les travailleurs pauvres qui ne sont que des partialisations du temps de travail et de la valeur travail. Nous excluons les retraites qui du fait des non-accumulations de bonnes annuités se réduisent alors que le PIB a décuplé depuis 1973 et que les investisseurs doublent tous les dix ans leur patrimoine en passant joyeusement entre les crises sur le long terme. Il faudra rétablir la répartition des richesses.

- 8] Mendicité du mort américain rejetée par l'Allemagne et l'Europe.

Basel II, l'appareil cadre limitant les activités à risque des banques.

Comme je le pressentais depuis quelques jours le mort américain brille aujourd'hui par sa mendicité. Ils nous ont fait le coup avec la guerre du Golf, guerre du pétrole et après 9 IX et après l'effondrement du "

nouveau marché" et des caisses d'épargne qui suivit l'effondrement des Manhattan Twins.

Aux dernières nouvelles du lundi 22 septembre 08 les ministres des finances et les gouverneurs des banques centrales du G7 on annoncé leur volonté inconditionnelle de mettre tout en œuvre pour éviter un effondrement des marchés financiers.

Le G7 soutiendrait le Plan Paulson en libérant les banques et les autres acteurs du marché financier des créances toxiques. Les banques centrales travailleraient ensemble pour surmonter les raréfactions de liquidité. Les organes de surveillance des opérations boursières contribuent déjà à la stabilisation des marchés en interdisant momentanément les marchés à terme à découvert, les naked short sellings (voir plus haut). Il est important, selon le G7 d'organiser de manière plus effective les marchés et de ramener les investisseurs dans un environnement de marché des liquidités stable.

Le gouvernement fédéral allemand a annoncé qu'il ne participera pas au Plan Paulson de sauvetage américain. Selon le Ministre des Finances Glos, "

chacun doit balayer devant sa porte et ainsi la ville restera propre". Pour le porte-parole du Gouvernement fédéral allemand, Wilhelm, la crise actuelle a son origine dans la marché hypothécaire américain et dans les activités de titrisation. Madame Angela Merkel, chancelière, exige une régulation plus forte des marchés financiers, une plus grande transparence du marché, l'indépendance des agences de notation et une garantie en fonds propres pour les activités financières à risques. Madame la Chancelière a critiqué les américain de ne pas avoir accepté, il y a quelques années, les exigences de garanties en fonds propres pour les banques lors de la conférence internationale sur le nouveau système comptable des entreprises dans la globalisation qui porte le nom "Basel II".

Il existe un appareil de contrôle, de surveillance et de régularisation, mais les USA ne l'ont jamais adopté: il a été élaboré avec les accords de Bâle II - Basel II qui ont été signés en 2004 par les gouverneurs des banques centrales du Comité de Bâle pour fixer la réglementation bancaire. Ils proposent un certain nombre de normes prudentielles pour limiter les risques bancaires comme le risque de crédit ou de contrepartie, en jouant sur les exigences de capitaux propres, justement ceux qui ont fait défaut à toutes ces banques d'investissements et ces banques de dépôt avec des activités de banques d'investissement. En particulier, ils proposent la mise en place du "ratio McDonough", qui limite le montant des prêts accordés en fonction du niveau des capitaux propres et du risque des prêts. Ces normes prennent la suite des normes issues des accords de Bâle I, dont le "ratio Cooke", qui ne prenait pas en compte finement le risque. Elles sont entrées pleinement en vigueur au 1er janvier 2008. Lors du G7 de Rostock - Heiligendamm en 2007, Angela Merkel avait intimé Greoge Bush d'accepter les décisions du Comité de Bâle. George Bush avait refusé sans discuter.

Le ratio MacDonough, ou ratio de solvabilité bancaire, fixe une limite à l'encours pondéré des prêts accordés par un établissement financier en fonction de ses capitaux propres. Le niveau d'engagement des banques est ainsi limité par leur propre solidité financière. Il est plus fin que le ratio Cooke auquel il succède car il prend en compte le risque plus ou moins élevé des différents prêts accordés.

Les capitaux propres (Common equity, Equity, Net worth, Shareholders’ equity) représentent l'argent apporté par les actionnaires à la constitution de la société ou ultérieurement, ou laissés à la disposition de la société en tant que bénéfices non distribués sous forme de dividendes. Ils couvrent le risque total de l'entreprise: si celle-ci va mal, ils ne seront pas rémunérés, donc aucun dividende ne sera versé; si elle dépose son bilan, les porteurs de capitaux propres ne seront remboursés qu'après que les créanciers l'aient été intégralement, ce qui est très rarement le cas. Si elle va très bien au contraire, tous les profits leur reviennent.

L'attitude de l'Allemagne avec sa fin de non recevoir face au Plan Paulson porte une signification bien plus importante qu'une rebuffade et nous montre que la planète a changé. Qui, plus que l'Allemagne, serait redevable devant les américains, de leur Plan Marshall. Que l'Allemagne tienne un tel langage sans ambages nous montre bien que cette fois-ci le la planète a changé de visage et que le suivisme derrière le patient américain a assez duré. Le patient est mort dans sa forme actuelle, l'Allemagne laisse l'irresponsabilité à leurs auteurs. Madame la Chancelière allemande, qui passe pour être encore plus atlantiste que son parti de droite, la CDU, est le début d'une proposition européenne d'un modèle propre.

L'UE salue le Plan Paulson dans son principe. L'EU planifie depuis quelques années déjà de telles mesures et le Commissaire au Marché Intérieur, McCreevy, va proposer dans quelques jours une Directive mais

ne voit pas la nécessité d'appliquer le Plan américain de sauvetage parce qu'il n'existe pas en Europe les mêmes conditions. Il en est de même pour le Japon dont les instituts financiers sont richement capitalisés.

Il est temps que le PS et les gauches proposent un programme de gauche et ne se laissent pas dépasser sur ce terrain aussi, comme je vous l'écris depuis des mois sur mon site. Le PS pense encore à accompagner cette "

destruction créatrice" prônée par Joseph Schumpeter. Le PS comme les syndicats français ont un mode de fonctionnement à posteriori, ils ne sont pas des forces de conceptions, de propositions et d'action.

- 9] Mendicité de l'escroc américain auprès du FMI.

Ce pays, appelé USA, sera bientôt en cessation de paiement, en banqueroute d'État, comme le Zimbabwe, etc....

Ce pays appelé USA va s'effondrer comme l'URSS, ce n'est plus qu'une question de mois.

L'Euro s'installe sur la planète comme une valeur refuge. D'ici assez peu de temps, les échanges internationaux se feront en Euro et non plus en $.

Le Fonds monétaire international (FMI) est une institution internationale regroupant 185 pays, dont le rôle est de "

promouvoir la coopération monétaire internationale, de garantir la stabilité financière, de faciliter les échanges internationaux, de contribuer à un niveau élevé d’emploi, à la stabilité économique et de faire reculer la pauvreté".

Le FMI assure la stabilité du système monétaire international et la gestion des crises monétaires et financières. Pour cela, il fournit des crédits aux pays qui connaissent des difficultés financières telles qu'elles mettent en péril l'organisation gouvernementale du pays, la stabilité de son système financier et bancaire, ou les flux d'échanges de commerce international avec les autres pays.

Lors d'une crise financière, pour éviter qu’un pays ne fasse faillite, le FMI lui prête de l’argent le temps que la confiance des agents économiques revienne. Le FMI conditionne l’obtention de prêts à la mise en place de certaines réformes économiques.

Voilà, d'ici quelques temps, les USA vont soutirer de l'argent qui doit revenir à des pays en cessation de paiement comme le Zimbabwe, Haiti, etc.. comme les Pays pauvres, les Pays en Développement, les Pays ACP (Afrique, Caraïbes, Pacifique). Et le FMI octroiera un crédit aux USA pour financer leurs crédits douteux, toxiques, irrécouvrables, et leurs escroqueries montées à l'échelle nationale et soutenues par une idéologie d'État et populairement partagée.

Et les USA obtiendront ce crédit de la part du FMI, car ils y ont la majorité en voix qui est calculée au prorata des cotisations. Celle des USA sont les plus élevées, car les USA se servent du FMI et de la Banque Mondiale comme un instrument destiné à satisfaire leur conception géopolitique. DSK, le-dit "socialiste" français, patron du FMI, n'aura pas son mot à dire, il est payé pour faire ce que la majorité des voix exprimées par les membres du FMI lui demandent de faire.

Pour le développement de ce paragraphe, je vous invite pour l'instant à me rejoindre à

un article que j'avais commencé le 25 mai 2008.

- 11] Écroulement des banques "most leveraged" en Europe - De Fukuyama à Paulson

Les États-Membres européens cassent un à un le dogme de la libre circulation et de l'auto-régulation des marchés.

Supercherie de la BCE, de l'Euro-Groupe, de la Zone Euro

Je pense que vous avez entendu comme moi

- la Moritat du FMI, qui "

veut inviter toute la communauté internationale à repenser le système monétaire mondial",

- la Moritat de la BCE et de la Commission de Bruxelles "

qui veulent inviter toute la communauté internationale, y compris les Russes (on ne dit pas la Russie) et la Chine et l'Inde parce que l'Europe seule ne peut engager une refondation du système monétaire",

- et la Moritat du Président bling-bling français, NS, qui ne "

voit pas en la crise la mort du capitalisme".

Ces trois Moritaten signifient la même chose: le cataclysme est en marche.

Les système bancaires européens sont-ils plus sains que les système bancaires américains?

"

Sain" sous-entend, selon le main-stream usuel depuis presque deux décennies, un management du risque responsable et économiquement défendable: il faut toujours entendre par là la couverture en fonds propre que la banque conserve pour garantir ses risques encourus, ou ses prêts octroyés. Depuis 1990 une campagne mondiale, issue des USA et appliquée avec complaisance en Europe, faisait grand cas du Risk-Management et tous ceux qui ne plaçaient pas le maximum de leurs actifs dans le risque passaient pour des demeurés conservateurs qui n'avait pas ressenti et perçu "

le grand appel de l'histoire". Même pour Fukuyama, c'était la "

Fin de l'Histoire", puisque la force génératrice naturelle et fondamentale de l'Histoire et de ses Historicités résidant naturellement dans les antagonismes avait disparu avec la Chute du Mur de Berlin et conduisait encore plus naturellement à l'harmonie libérale de la démocratie. Tous les mondes et tout le monde étaient promis selon Fukuyama à avancer de concert... vers l'entendement de leurs diversités complémentaires... vers la croissance... et dans la création des richesses. Le ton était donné à la modernité, et The End of History inventée par Hegel, actualisée par Marx devenait une valeur mondiale socialisée, pardon, partagée par tous. Le

croisement des valeurs et des paradigmes collaborationnistes et révisionnistes était dans le fruit de la

Première Chute du Mur de Berlin, sur l'Est, qui date d'octobre 1989.

Ainsi donc, la modernité ne s'entendait que dans le management du risque sans histoire. Le temps n'était plus à la pensée, mais à l'action, oh pardon, aux actions... en bourse. Fukuyama, les USA, la Chine, l'Europe ont alors consacré le Triomphe de l'action et la Fin de l'Homme dans son avers, celui du travail qui passa au revers de nos visages. Nous devions avoir honte d'être des entités travaillantes, voire de réclamer un salaire pour du travail. L'Europe avait inventé un nouveau péché issu du nouveau monde: celui du Travail. Nous étions réduits à générer du profit. L'Europe s'est attelée à cette tâche par un appareil de Directives de Libres-Circulations; la transposition dans les Directives, à valeur universalisante, d'une certaine forme de vie n'aurait pas chagriné Friedrich Heinrich Alexander, Baron von Humboldt. Cette transposition dans les Directives Européennes est plus sûre car elle est une valeur Constituante qui rend caduque a priori toute Constitution Européenne et elle encercle d'un Mur son territoire et son prospect. C'est cette même modernité qui faisait passer pour des imbéciles tous ceux qui parlaient encore du "

clivage droite/gauche", ou pour des terroristes de l'intérieur tous ceux qui parlaient de Lutte des Classes (cherchez dans mon site "

Lutte des Classes à l'allemande"). Le temps était aux affaires, au Win-Win, au "

tout-le-monde-gagnant".

En fait la situation de certaines banques européenne est pire qu'aux USA!

Prenons comme exemple la Deutsche Bank. Cette banque est la banque la plus "

leveragée" au monde (most leveraged of the world), son levier est de 50 contre 20 à 25 pour les banques américaines. Le total des actifs de la Deutsche Bank est de 2000 milliards d'euros pour 40 milliards de fonds propres...