Non à l'ethnocide biotechnologique, aux nécrotechnologies, au

Non à l'ethnocide biotechnologique, aux nécrotechnologies, au Selon le MIT, les investisseurs étrangers sont responsables de l'effondrement du système financier US

Par Thomas, le Cimbre le 6. février 2010, - Catégorie : Economie de bulles, crises systémiques, subprime - Lien permanent

Le Time a publié en collaboration avec CNN un article exposant l'analyse de Ricardo Caballero, Chef du Département Économique du MIT - Massachusetts Institute of Technology, qui dénonce les investisseurs étrangers qui sont selon lui les responsables de l'effondrement du système financier américain et de l'effondrement économique des USA.

Dans cette société de chuchoteurs, de menteurs et de dénonceurs, la

réalité n'est plus partagée. Nous sommes comme au temps de Lénine où le

langage est usurpé pour couvrir des manœuvres de terrassement. Avec Photoshop j'ai fusionné ci-dessus ces deux documents iconographiques parce j'ai pensé que le même code pictural y est utilisé. J'ai juste raccourci l'image de droite et mis le $.

Vous pouvez lire dans un discours de Benjamin S. Bernanke fait à la Fed' le 21 novembre 2002 ce qu'il pense de la planche à billets: "Like gold, U.S. dollars

have value only to the extent that they are strictly limited in supply.

But the U.S. government has a technology, called a printing press (or,

today, its electronic equivalent), that allows it to produce as many

U.S. dollars as it wishes at essentially no cost". Bernanke reste fidèle en 2009 et 2010 à sa conception de la monnaie de contrefacteur de la planche à billets de Paper Mill of the Potomac et a été nommé par le Time Magazine "Person of the year 2009". Son prédécesseur, Alan Greenspan, avait été amoureusement appelé "le gourou Maestro" pendant 16 ans par ses concitoyens.

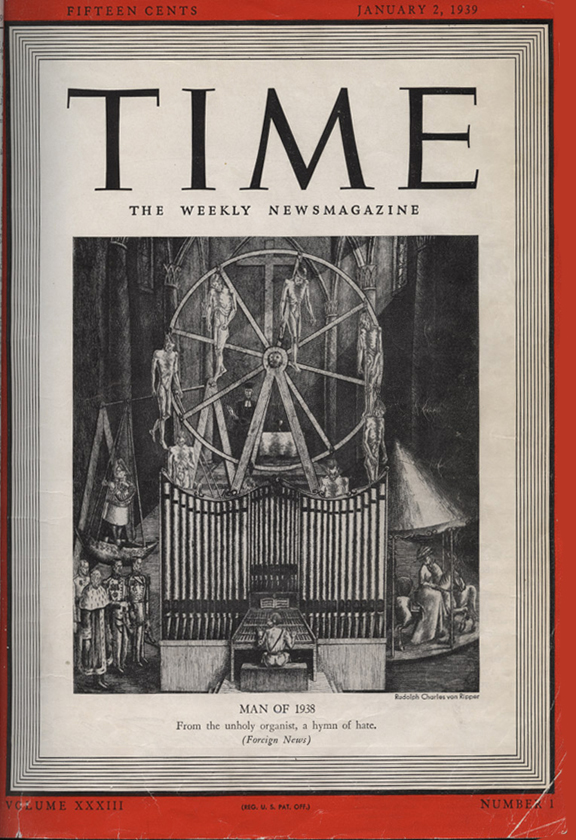

Photo cliquable à droite: Couverture du

Time du 2 janvier 1939: Hitler, Person of the year 1938: The cover picture featured

Hitler playing "his hymn of hate in a desecrated cathedral while victims

dangle on a St. Catherine's wheel and the Nazi hierarchy looks on."

This picture was drawn by Baron Rudolph Charles von Ripper, who had fled Hitler's Germany. By 1938, Hitler had firmly seized power in Germany, taken over Austria and Czechoslovakia, and had been given a free hand in Eastern Europe by the English prime minister of the time, Neville Chamberlain. Time has had to defend this choice throughout history, and at the time defended it by stating that the “Person of the Year” was a title bestowed on the person who had most influenced events of the previous year.

Début de la traduction de l'article de Ricardo Caballero publié dans Time >>> La plupart des erreurs qui ont conduit à la crise financière est attribuée aux traders de Wall Street, aux banques qui ont accordé sans scrupules des prêts hypothécaires et à la régulation laxiste des marchés. Mais pour Ricardo Caballero existe un autre groupe significatif d’acteurs qui ont contribué au désastre monétaire des USA et qui ne font pas l’objet d’un blâme: ce sont les étrangers. Selon Caballero il n’y a aucun doute que la pression exercée sur le système financier US, qui a conduit à la crise financière, provient de l’étranger. "Les investisseurs étrangers ont créé une demande pour des actifs qu’il était difficile de produire dans le secteur financier américain. Tout ce qu’ils désiraient était des actifs sûrs et leur investissement dans ces actifs a fait des USA une place non sûre".

Selon Caballero il n’y a aucun doute que la pression exercée sur le système financier US, qui a conduit à la crise financière, provient de l’étranger. "Les investisseurs étrangers ont créé une demande pour des actifs qu’il était difficile de produire dans le secteur financier américain. Tout ce qu’ils désiraient était des actifs sûrs et leur investissement dans ces actifs a fait des USA une place non sûre".

Caballero, qui est originaire du Chili, n’est pas entrain d’absoudre de leur faute les banquiers américains et les autorités de contrôle. Mais il dit que les commissions d’enquête et les groupes d’avocats qui étudient la crise financière passent trop de temps le peigne fin sur Wall Street et ne s’occupent pas assez des déséquilibres globaux qui sont amplement à décrier. "Ce qui m'horripile est que le Congrès tente de créer un nouveau système de régulation mais qu’il ne se demande pas d’où provient la pression qui a conduit les USA à créer ces produits financiers. Pour trouver une solution il ne suffit pas d’étudier le système financier US".

Un bon nombre d’économistes et d’analystes est d’accord avec Caballero. Alex Pollock du American Enterprise Institute for Public Policy Research a dit qu’il est "clair que les investisseurs étrangers qui ont acheté des CDS émis sur les crédits hypothécaires garantis par la Fannie Mae et la Freddie Mac ont donné le combustible à la bulle immobilière américaine". René Stulz de l’Université d’Ohio a dit que "Caballero a pointé du doigt l’acteur déterminant de la crise". Selon Stulz, "les investisseurs en quête d’investissements sûrs aux USA ont créé une demande pour de nouveaux produits qui ont forcé le système financier à fonctionner différemment de ce qu’il faisait par le passé, ce qui l’a fragilisé sans que l’on ne comprenne vraiment à l’époque les conséquences de cette fragilité". Le Time écrit bien évidemment que "tous les économistes ne prennent pas à leur compte l’analyse de Caballero". Selon d'autres économistes, "si les liquidités ont inondé les USA, ceci ne signifie pas que l’assèchement actuel du crédit était inévitable". Ils disent "qu’une régulation stricte aurait pu empêcher les banques d’investissement US de créer massivement des produits financiers dérivés adossés sur des crédits hypothécaires accordés à des emprunteurs sans garanties ou avec un niveau de garanties très faible, et éviter que ces banques d’investissements ne vendent aux investisseurs étrangers ces produits dérivés comme des produits sûrs". Selon Anil Kashyap de la Booth School of Business de l’Université de Chicago "le blâme est principalement à adresser aux choix faits aux USA".

Le Time écrit bien évidemment que "tous les économistes ne prennent pas à leur compte l’analyse de Caballero". Selon d'autres économistes, "si les liquidités ont inondé les USA, ceci ne signifie pas que l’assèchement actuel du crédit était inévitable". Ils disent "qu’une régulation stricte aurait pu empêcher les banques d’investissement US de créer massivement des produits financiers dérivés adossés sur des crédits hypothécaires accordés à des emprunteurs sans garanties ou avec un niveau de garanties très faible, et éviter que ces banques d’investissements ne vendent aux investisseurs étrangers ces produits dérivés comme des produits sûrs". Selon Anil Kashyap de la Booth School of Business de l’Université de Chicago "le blâme est principalement à adresser aux choix faits aux USA".

Même si l’on peut débattre du rôle des investisseurs étrangers dans la bulle du crédit aux USA, qu’en est-il du rôle des banquiers et des bonus? Pour la Commission d’Enquête sur la Crise Financière (Financial Crisis Inquiry Commission), le déséquilibre global est aussi l’un de ses 22 champs d’investigations qu’elle s’est donnés pour ses deux jours d’audition qu’elle a organisés à cet effet. Caballero déplore que pendant ces deux jours d’audition des décideurs des grands groupes financiers, des analystes, des régulateurs, des managers des hedge fonds, il n’a jamais été évoqué le rôle qu’ont pu avoir les investisseurs étrangers dans la création de cette crise.

Pour Caballero l’histoire de la crise financière ne commence pas à Miami ou à Las Vegas mais dans des groupes d’investissements et bureaux des banques centrales de Beijing et de Riyadh. Caballero affirme que les investisseurs étrangers, et en particulier ceux qui ont déployé les réserves des gouvernements étrangers, préfèrent des investissements relativement sûrs, ce qui a fait de l’économie américaine normalement stable des USA un terrain de chasse naturel pour eux. Les liquidités se dirigent en principe vers les actions, mais après la débâcle du Nasdaq et de la bourse du début des années 2000’ (crise Enron dot-com des valeurs technologiques), les investisseurs ont détourné leur appétit vers les bons, emprunts et obligations.

La Chine qui était affairée avec une balance commerciale de plus en plus déséquilibrée en sa faveur par rapport aux USA, avait acheté de plus en plus de Bons du Trésor américain, ce qui avait exercé une forte pression à la baisse sur leurs rendements financiers et ce qui a rendu les Bons du Trésor US moins attractifs pour d’autres investisseurs étrangers. Ceci avait boosté la demande pour des obligations sur la dette américaine offrant un meilleur rendement et avait ouvert la porte à des banques d’investissement opérant à Wall Street avec une nouvelle catégorie de produits titrisés offrant un rendement fixe, principalement des CDO et toute forme d’obligations adossées sur de la dette (collateralized debt obligations). La plus grande part des capitaux levés pour ce type d’investissement a été canalisée sur le marché hypothécaire immobilier. Ceci offrait la possibilité aux instituts de crédits d’accorder plus de prêts, aux particuliers d’acheter plus de maisons individuelles et d’appartements, et ceci avait aussi boosté le prix de l’immobilier industriel et commercial. La plus grande partie de ces prêts a été accordée à des emprunteurs qui ne disposaient ni des garanties ni des moyens de les rembourser. Il s’en suivirent l'effondrement des entreprises et des commerces, les faillites et banqueroutes et la chaos à Wall Street. Selon Caballero la question sur la manière de prévenir à l’avenir une nouvelle crise similaire est mal posée. Il pense que de réformer le système financier US n’offre qu’une partie de la réponse. Selon lui, les investisseurs étrangers ont tout autant à modifier leur comportement. Caballero pense que les USA doivent encourager les gouvernements et investisseurs étrangers à détenir un portefeuille diversifié de placements américains, au lieu de juste les laisser canaliser toutes leurs liquidités dans des titres sur des emprunts hypothécaires. L’une des possibilités est de forcer les gouvernements et les investisseurs étrangers, qui placent leur argent sur des titres hypothécaires, à en déposer une partie sur un compte à la Fed’. Caballero comprend "qu’il existe des investisseurs qui préfèrent placer leurs liquidités sur des produits américains plus risqués au lieu de les laisser simplement à la Fed’."

Selon Caballero la question sur la manière de prévenir à l’avenir une nouvelle crise similaire est mal posée. Il pense que de réformer le système financier US n’offre qu’une partie de la réponse. Selon lui, les investisseurs étrangers ont tout autant à modifier leur comportement. Caballero pense que les USA doivent encourager les gouvernements et investisseurs étrangers à détenir un portefeuille diversifié de placements américains, au lieu de juste les laisser canaliser toutes leurs liquidités dans des titres sur des emprunts hypothécaires. L’une des possibilités est de forcer les gouvernements et les investisseurs étrangers, qui placent leur argent sur des titres hypothécaires, à en déposer une partie sur un compte à la Fed’. Caballero comprend "qu’il existe des investisseurs qui préfèrent placer leurs liquidités sur des produits américains plus risqués au lieu de les laisser simplement à la Fed’."

Et le Time conclue avec cette citation de Caballero: “Il y a une fissure dans le système financier US, mais il est important de se demander d’où provient l’eau qui a provoqué cette fissure. La seule façon d’assurer la résilience des USA face aux chocs systémiques et de contrôler l’approvisionnement."

Mon analyse phénoménologique des propos de Caballero et du MIT et de la manière dont le Time les met en forme >>>

"...d’où provient la pression qui a conduit les USA à créer ces produits financiers. ... contrôler l'approvisionnement."

Le Massachusetts Institute of Technology - MIT est une des meilleures et des plus prestigieuses institutions de recherche et universités américaines, spécialisées dans les domaines de la science, de la technologie, du management, de l'économie, des sciences politiques. L'analyse de son Chef du Département des Sciences Économique, Ricardo Caballero, fait autorité à ce titre et doit être reconnue comme telle. Harvard et le MIT se partagent mondialement le meilleur référencement mondial dans toutes les universités de sciences économiques pour toutes les formations universitaires, doctorantes, pour tous les MBA, dans toutes les Grandes Écoles de Commerce. Depuis les années 60', Harvard et le MIT ont déterminé substantiellement tous les comportements des traders, managers, PDG, CEO, des décideurs politiques, des influenceurs sociétaux et syndicaux de la planète avec la vision totalement mathématique de la science économique adossée uniquement sur l'étude de cas comme seul principe structurant de l'enseignement, de la réflexion, de l'action, de la gestion, de la modernisation et rationalisation de l'économie d'entreprise et des échanges économiques mondiaux. Libres. Non faussés.

Les études de cas normalisées et orthonormées ont établi autour de la planète les normes de gestion, les normes de management, les normes financières, comptables et même prudentielles comme Bâle 2, Solvency II, FASB, IASF, IFRS, etc. Le langage du cas était transposable dans toute décision économique et d'entreprise et était l'espéranto économique du monde qui n'a à être qu'un monde économique. Ces normes forment un système de sèmes, de morphèmes, de phonèmes, de syntagmes qui ne nécessitait plus d'être mis en doute puisqu'il était communément admis, reconnu, utilisé par le décideur cardinal, l'investisseur placé à son sommet. En parlant de lui-même, le Chairman et CEO de la Goldman Sachs a dit, "qu'il

n'est qu'un banquier qui accomplit l'œuvre de Dieu" (I'm doing

God's work). Même si tout dieu, du plus petit au plus grand, est toujours regardé au final entre quatre yeux avec crainte, l'investisseur a été depuis 1989, le dernier dieu en date, après avoir supplanté l'entrepreneur, l'industriel, comme référent unique et structurant. L'investisseur avait fini par incarner l'infaillibilité papale en gravissant au plus hautes marches de la pyramide Ponzi et en se multimutualisant le moindre des risques que pourraient comporter ses actes. La défaillance était inclue dans le dernier cas possible, celui de l'infaillibilité des assurances CDS adossées sur toute et la moindre des obligations de dette encourue. Le dieu financier avait la chance de toujours être secondé depuis Adam Smith par la main vibrante du marché, de la Richesse des Nations qui s'occupait bienheureusement de manière "invisible" de la bobologie des marchés clonés.

Même si tout dieu, du plus petit au plus grand, est toujours regardé au final entre quatre yeux avec crainte, l'investisseur a été depuis 1989, le dernier dieu en date, après avoir supplanté l'entrepreneur, l'industriel, comme référent unique et structurant. L'investisseur avait fini par incarner l'infaillibilité papale en gravissant au plus hautes marches de la pyramide Ponzi et en se multimutualisant le moindre des risques que pourraient comporter ses actes. La défaillance était inclue dans le dernier cas possible, celui de l'infaillibilité des assurances CDS adossées sur toute et la moindre des obligations de dette encourue. Le dieu financier avait la chance de toujours être secondé depuis Adam Smith par la main vibrante du marché, de la Richesse des Nations qui s'occupait bienheureusement de manière "invisible" de la bobologie des marchés clonés.

La chance qui a été donnée à l'homme par Adam Smith, est qu'il dispose d'un genre de dieu qui bosse pour lui, et que quoique l'homme fasse de ses appétits personnels il est inclus par un humanisme automatique dans un système de grégarité qui ne peut que relier les êtres dans de la congruence bénéfique pour tous et renforcée ces dernières décennies par le trickle-down effect, l'effet de percolation de l'École de Chicago.

Redonnons la parole à Adam Smith dans sa Recherche sur la nature et les causes de la richesse des

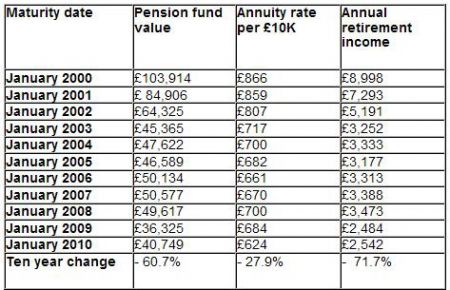

nations, Livre IV, ch. 2, 1776: "À la vérité, son intention, en général, n'est pas en cela de servir l'intérêt public, et il ne sait même pas jusqu'à quel point il peut être utile à la société. En préférant le succès de l'industrie nationale à celui de l'industrie étrangère, il ne pense qu'à se donner personnellement une plus grande sûreté ; et en dirigeant cette industrie de manière à ce que son produit ait le plus de valeur possible, il ne pense qu'à son propre gain ; en cela, comme dans beaucoup d'autres cas, il est conduit par une main invisible à remplir une fin qui n'entre nullement dans ses intentions ; et ce n'est pas toujours ce qu'il y a de plus mal pour la société, que cette fin n'entre pour rien dans ses intentions. Tout en ne cherchant que son intérêt personnel, il travaille souvent d'une manière bien plus efficace pour l'intérêt de la société, que s'il avait réellement pour but d'y travailler. Je n'ai jamais vu que ceux qui aspiraient, dans leurs entreprises de commerce, à travailler pour le bien général, aient fait beaucoup de bonnes choses. Il est vrai que cette belle passion n'est pas très commune parmi les marchands, et qu'il ne faudrait pas de longs discours pour les en guérir." Nous ne pouvons en vouloir aux dernier dieu en date, l'investisseur d'AIG ayant une participation croisée avec la Goldman Sachs et la JP Morgan adossée sur le partenariat des CDS d'avoir mené jusqu'à l'apothéose la pensée d'Adam Smith en établissant à l'aide de la globalisation de l'OMC la symbiose respirante de l'industrie nationale et de l'industrie étrangère commerçant librement dans la Grande Maison du Grand Village de la globalisation où plus personne n'était étranger. La pensée de Caballero reproduite dans le Time ne peut être prise comme une saute d'humeur d'un citoyen américain dont les placements pour sa retraite dans le système par capitalisation des fonds de pension ont perdu toute leur valeur. Les fonds de pension américains ont perdu en 10 ans 60,7% de leur valeur, la retraite perçue par un américain de 65 ans a baissé de 71,7% (Source Lipper). Vous êtes en face du raté de l'idéologie de la Nouvelle Politique Économique de la privatisation de tout et de plus encore. La Nouvelle Politique Économique de Lénine avait tué des millions de russes avant qu'elle ne soit appliquée et elle n'a mené qu'au fiasco et au chaos. La nouvelle politique économique de l'OMC, du commerce libre et de la privatisation globalisée conduit les peuples à la mort sans retraite ni rémission.

La pensée de Caballero reproduite dans le Time ne peut être prise comme une saute d'humeur d'un citoyen américain dont les placements pour sa retraite dans le système par capitalisation des fonds de pension ont perdu toute leur valeur. Les fonds de pension américains ont perdu en 10 ans 60,7% de leur valeur, la retraite perçue par un américain de 65 ans a baissé de 71,7% (Source Lipper). Vous êtes en face du raté de l'idéologie de la Nouvelle Politique Économique de la privatisation de tout et de plus encore. La Nouvelle Politique Économique de Lénine avait tué des millions de russes avant qu'elle ne soit appliquée et elle n'a mené qu'au fiasco et au chaos. La nouvelle politique économique de l'OMC, du commerce libre et de la privatisation globalisée conduit les peuples à la mort sans retraite ni rémission.

Je pense même que les mots utilisés par Caballero ne sont pas simplement destinés à faire comprendre ladite crise, comme il la ressent. Nanti de son autorité morale, intellectuelle et scientifique, Caballero est entrain d'offrir un système de langage qu'il veut être structurant pour l'avenir, pour le futur de son pays, pour la vision du monde de ses concitoyens, pour leur attitude comportementale qu'ils auront à adopter dans leurs congruences économiques et d'échanges, et pour ce qui doit être générateur de valeur ajoutée et de valeurs économiques reconnues et partagées.

1) Le consommateur, l'inconnue à ne jamais évaluer pour Caballero:

dans son exposé, Caballero ne parle pas du surendettement des ménages, mais de crédits hypothécaires accordés à des emprunteurs sans garanties ou avec un niveau de garanties très faible. Ceci montre déjà que pour Caballero, l'emprunteur n'est pas un individu doté de la capacité de discernement, capable d'établir des choix et d'agir de manière responsable. L'emprunteur est une donnée pour une étude de cas, un goulot consommateur appelé homo oeconomicus et ayant un comportement consumériste type, toutes choses étant égales par ailleurs.

A tout crédit qui lui est offert, le consommateur le saisit dans une simple relation de cause à effet. Il n'existe pas de place pour se demander si le consommateur vit au dessus de ses moyens, si le consommateur se nuit à lui-même par son acte d'achat à crédit. Ce qui vous paraît être comme une exagération de trait communément admise qui pourrait peut-être reposer sur l'impondérable du désir ou sur de la compulsion, est plus qu'un modèle de société. C'est un système de société. Pourquoi? L’une des propositions d’Obama était de créer une autorité de défense du consommateur pour lui éviter d‘être trompé lors de l’attribution de crédits à la consommation, revolving, hypothécaires, automobiles, pour faire des études… Depuis un an l’industrie financière à rabâché aux oreilles des politiciens et par les médias qu’il serait préférable de laisser tomber ce projet qui nuirait à la croissance et à l’emploi. Le CEO de JP Morgan Chase, Jamie Dimon, a donné le coup de grâce à ce projet en octobre 2009 par un discours à New York largement retransmis. Un tel discours semble avoir la force d’un veto, le projet est abandonné. Christopher Dodd, Président démocrate de la Commission Banque du Sénat américain vient récemment d’abandonner les négociations. Les lobbies des agents et promoteurs immobiliers, des vendeurs d’automobiles et d’autres distributeurs ont officiellement annoncé s’être sortis des griffes des autorités avec la promesse de maintenir l’emploi… Ce sont justement les voix opposées des amis politiques d’Obama qui ont été déterminantes. Selon Dodd, le travail de lobby pour "garantir la concurrence libre et non faussée" auprès des "Nouveaux Démocrates" a été couronné de succès.

Le groupe des „Nouveaux Démocrates“ est proche des entrepreneurs et parvient régulièrement à combattre des directives et résolutions plus sévères. Les Nouveaux Démocrates ont bénéficié de dons lors de leurs campagnes électorales. La tête de file est le député Mike McMahon… de souche allemande. A lui seul il a encaissé un demi million de dollars que la banque d’investissement Goldman Sachs lui avait versé. Il avait dit au magazine Capital que "la Goldman Sachs était absolument fiable dans le combat contre la crise et qu’il s’opposerait violemment à une imposition plus élevée des banques qui ferait fuir la Goldman Sachs de la ville de New York, parce que New York a besoin de la Goldman Sachs". Quand Obama avait annoncé vouloir surtaxer les banques, McMahon s’était révélé comme étant l’un des plus virulents opposants: "je ne pense pas que l’industrie financière doive être la tire-lire que le gouvernement doit briser à chaque fois quand il a des problèmes budgétaires à résoudre". Kenneth Thomas du Wharton Business School avait dit que "les politiciens devraient porter sur leur veston le badge de leurs sponsors, comme ceci on saurait au moins à quoi s’en tenir".

La députée des Nouveaux Démocrates de l’Illinois, Melissa Bean, passe pour être leur porte-parole. Elle a touché 1,4 million de $ du secteur financier depuis sa campagne électorale de 2008 et sa mission est de modifier des passages du texte de loi régissant la protection du consommateur. McMahon se trouvait dans l’assistance quand Obama avait tenu l'un de ses habituels discours incendiaires au 1er anniversaire de la faillite de la banque d’investissement Lehman Brothers. McMahon avait répondu que "les plans d’Obama de réguler les marchés de produits dérivés financiers nuisent aux entreprises partenaires et mettent en danger les emplois." Deux semaines après ce discours d'Obama les représentants des Nouveaux Démocrates se réunissent avec Geithner et la réforme du marché des produits dérivés est reportée à plus tard sans agenda. Il ne sera plus question d’obliger les instituts financiers d’établir des chambres de compensation destinées à intervenir et soutenir un partenaire comme la Lehman Brothers lors de sa défaillance et des grands groupes comme des compagnies de transport aérien, des distributeurs d’énergie et d’autres grands distributeurs de biens et services sont subitement écartés de la réforme.

Pour conclure cette première partie de mon analyse sur la position du MIT face à la débâcle des marchés financiers américains, nous observons que Ricardo Caballero surfe sur un invariant. Caballero n'a pas intégré dans son système d'analyse et de revendication devant la Commission d’Enquête sur la Crise Financière qu'il existe à la base le consommateur floué par les banques, les assurances, les crédits hypothécaires et les agressions des marchands et commerçants. Il est très grave mais tout autant symptomatique que dans la modélisation du Chef du Département du MIT, la plus petite et la plus inférieure des pierre d'embase de la pyramide n'existe pas. Et sous terre encore moins quelque chose qui pourrait porter le nom de Travailleur (Graphique cliquable: évolution de la pauvreté aux USA de 2000 à 2008... !!!).

Pour conclure cette première partie de mon analyse sur la position du MIT face à la débâcle des marchés financiers américains, nous observons que Ricardo Caballero surfe sur un invariant. Caballero n'a pas intégré dans son système d'analyse et de revendication devant la Commission d’Enquête sur la Crise Financière qu'il existe à la base le consommateur floué par les banques, les assurances, les crédits hypothécaires et les agressions des marchands et commerçants. Il est très grave mais tout autant symptomatique que dans la modélisation du Chef du Département du MIT, la plus petite et la plus inférieure des pierre d'embase de la pyramide n'existe pas. Et sous terre encore moins quelque chose qui pourrait porter le nom de Travailleur (Graphique cliquable: évolution de la pauvreté aux USA de 2000 à 2008... !!!).

Il

faut aussi rappeler que pendant cette période de l'argent facile, et

surtout depuis 2000, il y a eu aux USA une répartition de plus en plus

inégalitaire des richesses réelles; les 1% les plus riches des

américains se sont accaparés 75% de la croissance économique. La part la

plus importante des richesses, des revenus a aussi migré vers une

proportion de plus en plus faible de la population. Les 1% d'américains

les plus riches détiennent plus du 1/3 des richesses, et les 10% des

plus riches détiennent les 75% des richesses. Voici encore la preuve de

ce que Jagdish Baghwati n'avait pas imaginé, à savoir la croissance

appauvrissante à l'intérieur même des pays industrialisés. Nous pouvons

aussi exprimer la situation avec le point de vue des pauvres et de la

classe moyenne: le revenu réel avait baissé. L'addiction à la

consommation des américains sera difficile à freiner et Barack Obama ne

s'y trompe pas non plus. Il a fait passer volontairement le déficit

budgétaire américain à 1200 milliards de $ en 2009 et il le fera passer à 1800 milliards en 2010 avec les soi-disants Plans de

Sauvetage, de défaisance, de création d'une bad bank, de bail out... Il a injecté dans

l'économie encore plus de liquidités que le Plan TARP, le Plan Paulson,

Bush... Il pilote avec Bernanke et Geithner l'helicopter money, et il souffle sur la

frustration du consommateur américain impossible à sevrer qui souffle

sur sa braise et son incendie qu'il propage. Il nourrit le "Keeping

up with the Joneses", cette "Consommation

ostentatoire" qui avait déjà été décrite par l'économiste et

sociologue américain Thorstein

Veblen (photo) dans sa Théorie de la classe de loisir

(1899).

Il

faut aussi rappeler que pendant cette période de l'argent facile, et

surtout depuis 2000, il y a eu aux USA une répartition de plus en plus

inégalitaire des richesses réelles; les 1% les plus riches des

américains se sont accaparés 75% de la croissance économique. La part la

plus importante des richesses, des revenus a aussi migré vers une

proportion de plus en plus faible de la population. Les 1% d'américains

les plus riches détiennent plus du 1/3 des richesses, et les 10% des

plus riches détiennent les 75% des richesses. Voici encore la preuve de

ce que Jagdish Baghwati n'avait pas imaginé, à savoir la croissance

appauvrissante à l'intérieur même des pays industrialisés. Nous pouvons

aussi exprimer la situation avec le point de vue des pauvres et de la

classe moyenne: le revenu réel avait baissé. L'addiction à la

consommation des américains sera difficile à freiner et Barack Obama ne

s'y trompe pas non plus. Il a fait passer volontairement le déficit

budgétaire américain à 1200 milliards de $ en 2009 et il le fera passer à 1800 milliards en 2010 avec les soi-disants Plans de

Sauvetage, de défaisance, de création d'une bad bank, de bail out... Il a injecté dans

l'économie encore plus de liquidités que le Plan TARP, le Plan Paulson,

Bush... Il pilote avec Bernanke et Geithner l'helicopter money, et il souffle sur la

frustration du consommateur américain impossible à sevrer qui souffle

sur sa braise et son incendie qu'il propage. Il nourrit le "Keeping

up with the Joneses", cette "Consommation

ostentatoire" qui avait déjà été décrite par l'économiste et

sociologue américain Thorstein

Veblen (photo) dans sa Théorie de la classe de loisir

(1899).Derrière la crise des subprimes se trouve le gigantesque programme socio-politique intitulé "A chaque citoyen sa maison" et qui a été propagé par... Alan Greenspan, Gouverneur de la Fed'. Les banques américaines et mondiales ont gagné énormément, l'État américain a énormément stimulé et encouragé le sur-boom immobilier avec de l'argent facile et à bon marché et avec les cautions implicites de Fannie Mae et de Freddie Mac, les organismes de prêts hypothécaires. Le gourou des gourous de cette époque, Alan Greenspan, gouverneur de la Fed', la Banque Centrale américaine, avait encore démultiplié l'accès facile à l'argent en baissant toujours un peu plus le taux directeur, ce qui permettait aux banques de dépôts, de crédit et d'affaires, mais aussi aux banques d'investissement et aux fonds de spéculation, aux banques systémiques (les spéculateurs fous, ces maîtres d'œuvre des ventes à découvert des actions, le short selling) d'accéder à de l'argent facile à bon marché pour financer tout et n'importe quoi, et aussi l'achat à crédit de millions et de millions d'actions et de ces titres que l'on appelle "valeurs toxiques", "positions négatives", "créances douteuses", "créances pourries".

Caballero a oublié que les

deux instituts para-publics de crédit hypothécaire, la Fannie

Mae et la Freddie

Mac, qui couvraient plus de 50% des crédits hypothécaires

aux USA faisaient

partie des leviers de la politique de l'argent facile d'Alan Greenspan.

Ces deux

sociétés avaient toujours joui d'un statut spécial soutenu et garanti

financièrement par l'État. Elles rachetaient les prêts hypothécaires,

procédaient à la mutualisation du risque, à leur titrisation (comme pour

les

subprimes) et revendaient des titres (obligations) garantis par l'État

fédéral. Grâce

à leur situation privilégiée, ces deux sociétés, à faibles coûts

financiers et

de fonctionnement et aux rendements opérationnels très élevés, avaient

très

rapidement conquis plus de 50% du marché des prêts hypothécaires, à ce

point

qu'Alan Greenspan lui-même finit par prendre peur et qu'il parlait

d'elles en

ces termes: "the big, fat gap" (la grosse et

grasse faille). A partir

de 1991 elles ont aussi financé des emprunts "douteux" (non

recouvrables). Elles

ont signalé en 2007 des pertes de plusieurs milliards et le Congrès et

Henry

Paulson ont décidé de les nationaliser en septembre 2008 parce qu'elles

étaient

trop grosses pour risquer une faillite: "Too big to fail".

Caballero a oublié que les

deux instituts para-publics de crédit hypothécaire, la Fannie

Mae et la Freddie

Mac, qui couvraient plus de 50% des crédits hypothécaires

aux USA faisaient

partie des leviers de la politique de l'argent facile d'Alan Greenspan.

Ces deux

sociétés avaient toujours joui d'un statut spécial soutenu et garanti

financièrement par l'État. Elles rachetaient les prêts hypothécaires,

procédaient à la mutualisation du risque, à leur titrisation (comme pour

les

subprimes) et revendaient des titres (obligations) garantis par l'État

fédéral. Grâce

à leur situation privilégiée, ces deux sociétés, à faibles coûts

financiers et

de fonctionnement et aux rendements opérationnels très élevés, avaient

très

rapidement conquis plus de 50% du marché des prêts hypothécaires, à ce

point

qu'Alan Greenspan lui-même finit par prendre peur et qu'il parlait

d'elles en

ces termes: "the big, fat gap" (la grosse et

grasse faille). A partir

de 1991 elles ont aussi financé des emprunts "douteux" (non

recouvrables). Elles

ont signalé en 2007 des pertes de plusieurs milliards et le Congrès et

Henry

Paulson ont décidé de les nationaliser en septembre 2008 parce qu'elles

étaient

trop grosses pour risquer une faillite: "Too big to fail".Avec la consommation soutenue en masse avec un taux directeur de la banque centrale américaine (Fed') de plus en plus bas depuis 9 XI, depuis la crise Enron/Worldcom de la New Economy des valeurs technologiques, avec un chèque de 600 $ envoyé à chaque ménage américain en septembre 2008 par le Gouvernement fédéral, avec des injections en centaines de milliards de $ dans les banques, avec les épongeages publics (bail out) des dettes privées et des positions toxiques des instituts financiers, nous assistons à une augmentation des liquidités qui ne connaît pas d'équivalent dans l'histoire... depuis 2000 ans. Cet évènement multimillénaire n'est pas dicté par les "étrangers", mais est un fait de politique intérieure des USA conduite par le patriote américain Obama.

Cette longue période de crédit " facile" de 21 ans (depuis 1989) et de liquidité abondante a encouragé l’endettement à outrance depuis 9 XI, non seulement des emprunteurs finaux, mais surtout des intermédiaires et des fonds d’investissements, qui ont maximisé les effets de levier en finançant des portefeuilles d’actifs par de la dette bancaire ou des émissions de commercial paper. C’est le cas des "monoliners", des Hedge Funds, des Investment Banks, voire des banques commerciales elles-mêmes. Ces déséquilibres bilanaires majeurs n’ont pas posé de problème jusqu’au moment où la crise de confiance et l’incapacité de renouveler les financements a provoqué soit des défaillances (et dès lors, l’intervention des États), soit des ventes forcées d’actifs, qui ont largement contribué à enfoncer les valeurs boursières et financières.

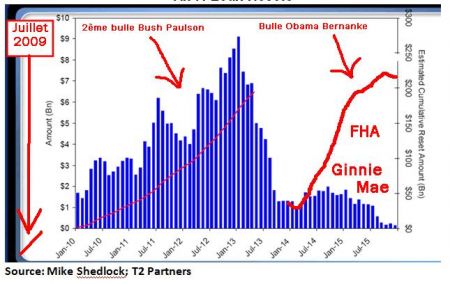

Tim Geithner, Secrétaire d'État au Trésor américain a déclaré le 7 février 2010 que les USA garderont éternellement la note maximale AAA. “Absolutely not, that will never happen to this country” a-t-il répondu à ABC au sujet d'un downgrade des USA. La crise des subprime est terminée, elle a fait ses ravages. Depuis janvier 2010 commence la crise des alt-A dans une économie américaine effondrée. En janvier 2014 commence la crise FHA et Ginnie Mae que le patriote populiste Obama à créé avec ses Obama Mortgages, c'est à dire la création exponentielle de la dette privée pour "rembourser" la dette. Sur le site de la FHA vous avez un onglet et une page qui s'appelle "Obama Mortgage" (Crédit hypothécaire Obama) avec l'invite suivante:

"In

early 2009, the Obama administration announced a program called Making

Home Affordable. This program is expected to help nine million

homeowners keep their homes and avoid foreclosure through refinancing

and modified loans designed to lower monthly mortgage payments" (Au

début de l'année 2009, l'administration Obama a annoncé un programme

appelé 'Rendre la maison individuelle accessible'. Avec ce

programme 9 millions de propriétaires seront aidés pour garder leur

maison individuelle et pour éviter la faillite grâce au refinancement et

à la redéfinition des termes de leur emprunt avec de plus petites

mensualités de leurs crédits hypothécaires.) La FHA garantit à 100% les crédits

pour l'acquisition ou la construction immobilière.

"In

early 2009, the Obama administration announced a program called Making

Home Affordable. This program is expected to help nine million

homeowners keep their homes and avoid foreclosure through refinancing

and modified loans designed to lower monthly mortgage payments" (Au

début de l'année 2009, l'administration Obama a annoncé un programme

appelé 'Rendre la maison individuelle accessible'. Avec ce

programme 9 millions de propriétaires seront aidés pour garder leur

maison individuelle et pour éviter la faillite grâce au refinancement et

à la redéfinition des termes de leur emprunt avec de plus petites

mensualités de leurs crédits hypothécaires.) La FHA garantit à 100% les crédits

pour l'acquisition ou la construction immobilière. Dans sa réforme présumée et à venir sur les banques, Obama laisse de côté Fanie Mae, Freddie Mac, Ginnie Mae et la FHA qui sont tous en faillite malgré les Big-Fat-Bail Out cycliques auxquels ils ont droit tous les 2 mois. Ces quatre établissements nationalisés dans les faits depuis 2008 n'ont jamais cessé d'amplifier ce que pourquoi tout le système financier américain a sombré par sa propre faute et sans l'assistance des "étrangers": ils empaquètent des crédits immobiliers, multimutualisent leurs risques en inventant des produits financiers dérivés MBS (équivalent à des CDS) qu'ils se font directement garantir par le gouvernement. Le bail-out de Fannie Mae et de Freddie Mac a déjà coûté 712 milliards $ et Obama vient de garantir le 24 décembre 2009 qu'il n'y aura pas de limite supérieure; Obama a réussi à faire passer une loi qui lui permet de ne plus demander l'autorisation au Congrès pour continuer à renflouer Fannie Mae et Freddie Mac.

Le gouvernement américain amplifie la bulle hypothécaire et immobilière et ne se fait pas dicter sa conduite par des étrangers mais par le Congrès et le Sénat US. Ricardo Caballero avait sûrement vécu chez les aborigènes mais pas entre les consommateurs américains pour avoir publié son analyses dans Time. Caballero n'a sans doute pas compris que les USA se sont donnés Obama comme patriote président. Ce trou de langage dans l'analyse de Caballero est destiné à préparer les USA à réaliser un bond quantique des USA. Ce n'est ni celui de l'épargne, ni celui de la restriction budgétaire. J'y reviendrai dans mon commentaire. Pour 2010 RealtyTrac estime que 3,5 millions de nouvelles maisons seront saisies par les huissiers. Ils s'ajouteront aux 4,7 millions saisis en 2009. Fannie Mae et Freddie Mac garantissent pour 5000 milliards de $ d'hypothèque. Leurs plus grands créanciers sont la Chine, le Japon, le Luxembourg, la Belgique, la Russie. L'État américain est trop content des capitaux des investisseurs étrangers et n'a pas repris à son compte leurs créances comme celles des 66 autres banques qui soutiennent Freddie Mac et Fannie Mae. Freddie Mac et Fannie Mae sont devenus des objets de chantage entre la Chine, la Russie et les USA. Mais les USA sont seuls responsables de cette situation en ayant cru qu'ils pouvaient vendre leur pauvreté au reste du monde. Le Congrès US a aussi autorisé le Secrétaire au Trésor, Tim Geithner, de sortir de la comptabilité nationale le trou de Fannie Mae, Ginnie Mae, Freddie Mac et de la FHA. Vous pouvez donc comprendre pourquoi les spreads sur les CDS émis sur la dette souveraine et les T-Bonds américains ne pourront jamais être une référence et que les hedge fonds se ruent sur la Grèce en faillite. Ricardo Caballero ne réclame pas la transparence de ce côté de la part de la Commission d’Enquête sur la Crise Financière. Les CEA et traders de ces instituts de crédits hypothécaires touchent toujours leurs boni, mais en liquide car les actions ne valant plus rien, les stock-options sont tombés en désuétude.

2) Le choix "impossible" des investisseurs aux USA selon Caballero:

Selon Caballero, les investisseurs, pour lui "étrangers", ont créé aux USA la demande vers des produits financiers dérivés à haut risque qui ont détourné l'économie américaine de son mode habituel de fonctionnement et qui ont dévié les placements des investisseurs des actions vers les produits spéculatifs CDS, CDO, RMBS, MBS... sensés offrir une garantie multimutualisée du risque aux obligations et emprunts publics ou privés. Les banques systémiques gagnent sur le revers et sur l'avers. Ils gagnent sur les intérêts des remboursements de la dette, et sur les assurances qu'ils vendent sur les marchés spéculatifs pour multimutualiser les risques des prêts qu'ils ont octroyés.

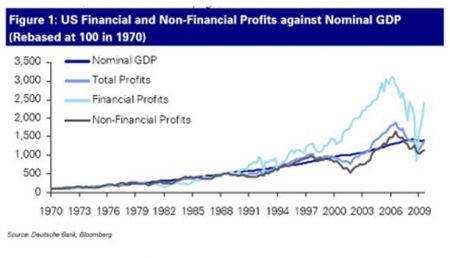

Graphique à droite de la Deutsche Bank pour ses activités aux USA: en

bleu clair les bénéfices financiers sont repartis à la hausse dès la fin de l'année

2008, alors que la "crise" commençait juste à faire rage. La crise Enron

dot-com de 2000-2001 est bien lissée, mais l'économie réelle en noir

avait bien souffert. En 89 commence le découplage du financier et du

"réel". Dès 93 je faisais mes cours en Master Grande École en dénonçant

les produits financiers dérivés. La "crise" âgée de 4 ans a commencé en

2006. Les "green shoots" de mars 2009 sont passés par le "we

are back on the track" de décembre 2009 pour ne rester qu'une "jobless

recovery" depuis un an et pour s'offrir un nouveau mot: recoverygeddon

qui est égale à Revovery + Armageddon. Moins 8,5 millions d'emplois aux USA.

Graphique à droite de la Deutsche Bank pour ses activités aux USA: en

bleu clair les bénéfices financiers sont repartis à la hausse dès la fin de l'année

2008, alors que la "crise" commençait juste à faire rage. La crise Enron

dot-com de 2000-2001 est bien lissée, mais l'économie réelle en noir

avait bien souffert. En 89 commence le découplage du financier et du

"réel". Dès 93 je faisais mes cours en Master Grande École en dénonçant

les produits financiers dérivés. La "crise" âgée de 4 ans a commencé en

2006. Les "green shoots" de mars 2009 sont passés par le "we

are back on the track" de décembre 2009 pour ne rester qu'une "jobless

recovery" depuis un an et pour s'offrir un nouveau mot: recoverygeddon

qui est égale à Revovery + Armageddon. Moins 8,5 millions d'emplois aux USA. Graphique à gauche: Croissance de la dette US. Le PIB fictif et d'initié des Financial Profits montré avec la courbe bleue clair du graphique ci-dessus à droite, n'a pas profité aux finances publiques. Le PIB américain est de 14.000.000.000.000 de $. Une dette publique équivalent à 90% du PIB ne permet plus au pays de réaliser de la croissance. Caballero n'a pas demandé dans son analyse du Time pourquoi la Loi américaine anti-trust n'est pas intervenue pour casser l'entente entre banques et assurances, ou pour casser la position dominante des grandes banques qui regroupent la banque de dépôt, la banque d'investissement et l'activité d'assurance. Cette entente et cette position dominante soutenues par l'abandon du Glass Steagall Act est une distorsion légale et institutionnelle des marchés, qui ne peuvent plus être "libres et non faussés", où il ne peut pas y avoir "d'information pure et parfaite", où il est impossible que "toute chose est égale par ailleurs", et où "la main vibrante des marchés" est amputée. Tous les credos libéraux et néo-libéraux, que je ne défends pas, ont été détournés par les patriotes américains qui ont canalisé vers eux leur idéal d'enrichissement en gardant sous un pochoir l'espoir du trickle-down effect et de l'humanisme automatique et doré du Consensus de Washington de l'École de Chicago. Lors de ma 1ère année de Sc Eco de Strasbourg en 1972 il fallait étudier ces credo du libéralisme dans le livre de micro-économie de Raymond Barre. Dès cette époque, en 1972, je savais bien qu'ils étaient aussi saugrenu et déplacé que quand je disais debout sur des échelles dans les amphis que je suis "Thomas 1er, le Roi du Tamboulina."

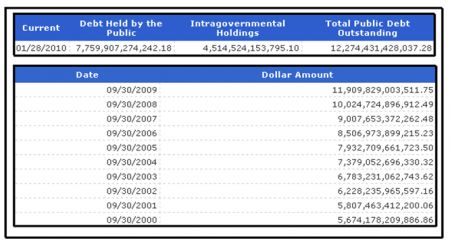

Graphique à gauche: Croissance de la dette US. Le PIB fictif et d'initié des Financial Profits montré avec la courbe bleue clair du graphique ci-dessus à droite, n'a pas profité aux finances publiques. Le PIB américain est de 14.000.000.000.000 de $. Une dette publique équivalent à 90% du PIB ne permet plus au pays de réaliser de la croissance. Caballero n'a pas demandé dans son analyse du Time pourquoi la Loi américaine anti-trust n'est pas intervenue pour casser l'entente entre banques et assurances, ou pour casser la position dominante des grandes banques qui regroupent la banque de dépôt, la banque d'investissement et l'activité d'assurance. Cette entente et cette position dominante soutenues par l'abandon du Glass Steagall Act est une distorsion légale et institutionnelle des marchés, qui ne peuvent plus être "libres et non faussés", où il ne peut pas y avoir "d'information pure et parfaite", où il est impossible que "toute chose est égale par ailleurs", et où "la main vibrante des marchés" est amputée. Tous les credos libéraux et néo-libéraux, que je ne défends pas, ont été détournés par les patriotes américains qui ont canalisé vers eux leur idéal d'enrichissement en gardant sous un pochoir l'espoir du trickle-down effect et de l'humanisme automatique et doré du Consensus de Washington de l'École de Chicago. Lors de ma 1ère année de Sc Eco de Strasbourg en 1972 il fallait étudier ces credo du libéralisme dans le livre de micro-économie de Raymond Barre. Dès cette époque, en 1972, je savais bien qu'ils étaient aussi saugrenu et déplacé que quand je disais debout sur des échelles dans les amphis que je suis "Thomas 1er, le Roi du Tamboulina."En cas de crise et de tendance récessionniste ou dépressionniste, les USA comme le reste des pays industrialisés financent la dette et la relance économique avec une dette encore plus grande, puis font des coupes budgétaires dans les domaines dont les États peuvent agréablement se passer: les services publics, la santé, le social, les allocations chômage et perte d'emploi, l'éducation, la recherche et le développement, les infrastructures et les Haribo.

3) Les crises spéculatives et croissance appauvrissante exportées par les USA:

Ricardo Caballero, Chef du Département économique du MIT devrait de nouveau étudier la Crise asiatique. La crise économique asiatique était une crise économique qui avait touché les pays de l’Asie du Sud-Est à partir de juillet 1997, puis qui s’était propagée aux autres pays émergents comme la Russie, l'Argentine, le Brésil. Le surinvestissement et des niveaux de dette extérieure très élevés étaient les causes de cette crise, qui avait débuté sous la forme d’une crise monétaire avec une forte dépréciation des monnaies asiatiques. La crise asiatique avait été initiée par la chute du baht thaïlandais, et s'était propagée à très grande vitesse. La dépréciation des monnaies avait touché l'Asie du Sud-Est et tout particulièrement Taïwan dont la monnaie était dépréciée de plus de 45 % par rapport au dollar en l'espace de trois semaines. L’éclatement de la bulle financière en Thaïlande avait provoqué une chute de la bourse début 97. Le déficit de la Balance des paiements courants de la Thaïlande de 8 % du PIB et la dette externe croissante et l'endettement à court terme de ce pays avaient fait fuir les investisseurs et acteurs financiers étrangers de plus en plus méfiants.

Face à la fuite des capitaux hors de la Thaïlande et aux ventes de bahts, les autorités avaient tenté de défendre la monnaie thaïlandaise avec une injection de 23 milliards de dollars provenant de la Banque centrale thaïlandaise. Ceci n'avait produit aucun effet et le gouvernement avait laissé flotter sa monnaie. La défiance des spéculateurs s'était reportée alors sur les autres monnaies de la zone comme le peso philippin, le ringgit malais, la roupie indonésienne et les capitaux avaient fui le continent (« fly to security »). La BCE doit aussi méditer à ceci. La perte de confiance dans les monnaies asiatiques s'était étendue et avait entraîné la dépréciation de la roupie indonésienne, du ringgit malais et du peso philippin.

Face à la fuite des capitaux hors de la Thaïlande et aux ventes de bahts, les autorités avaient tenté de défendre la monnaie thaïlandaise avec une injection de 23 milliards de dollars provenant de la Banque centrale thaïlandaise. Ceci n'avait produit aucun effet et le gouvernement avait laissé flotter sa monnaie. La défiance des spéculateurs s'était reportée alors sur les autres monnaies de la zone comme le peso philippin, le ringgit malais, la roupie indonésienne et les capitaux avaient fui le continent (« fly to security »). La BCE doit aussi méditer à ceci. La perte de confiance dans les monnaies asiatiques s'était étendue et avait entraîné la dépréciation de la roupie indonésienne, du ringgit malais et du peso philippin. À l'automne 1997, la crise avait atteint la Corée du Sud, Taïwan, Singapour et Hong Kong. Cette perte de confiance rapide était accentuée par le rapprochement dans les mêmes produits financiers des valeurs de toute la région. La situation financière des banques et des entreprises locales, qui étaient fortement endettées à court terme en dollars et en yens, s'était détériorée rapidement. L'insolvabilité d'un grand nombre d'entre elles ainsi que la fuite des capitaux avait entraîné un l'effondrement du crédit et de l'activité économique entre la fin de l'année 1997 et le début de l'année 1998. Après les Tigres, la crise avait gagné les Dragons (Hong Kong, Corée du Sud) et fin 1997, 12 pays émergents étaient touchés (Tigres, Dragons, Brésil, Argentine, Inde). Après une accalmie au début 1998, la crise avait redémarré dans la sphère financière, avait détruit en quelques mois un total de 600 milliards de dollars d'actifs et l'économie réelle s'était effondrée en réduisant considérablement le pouvoir d’achat des populations qui n’avaient plus accès au crédit (credit crunch comme aujourd'hui en 2009-2010 aux USA et en Europe). Durant l’été 98, la contagion internationale par le dollar comme monnaie d'échange et monnaie de réserve s'était confirmée, le risque était devenu systémique et avait provoqué le krach russe. La crise était devenue politique et le remboursement de la dette externe du pays se fait par l’émission de Bons du Trésor russe, dont le service occupait par la suite 35 % des dépenses budgétaires. L’État russe s'était mis en cessation de paiement en 1998 parce qu'il ne disposait pas comme les USA de l'arrogance criminelle de propulser sur la planète de la helicopter money et parce qu'il n'avait pas la capacité à vendre ses bons du trésor sur les marchés financiers internationaux. Pour les tenants du consensus de Washington, cette crise fut considérée comme la démonstration que le capitalisme libre et non-régulé était la seule possibilité, sans alternative, de développement économique, après la disparition du communisme et l’effondrement de ces pays asiatiques qui pratiquaient une troisième voie. Milton Friedman, Michel Camdessus et Alan Greenspan estimaient "que la crise était positive, car elle permettait d’imposer rapidement un modèle où l’État n’intervenait pas dans l’économie".

4) La palinodie américaine, débile et xénophobe à forte intention structurante de Caballero:

C'est pourquoi les institutions financières internationales comme le FMI et la Banque Mondiale s'étaient abstenues de jouer leur rôle pendant la crise asiatique, et ses conséquences jouèrent un rôle important dans le développement de l’altermondialisme. C’est aussi elle qui poussa les pays du Sud à refuser les nouvelles mesures de libéralisation des marchés mondiaux proposées par l’OMC à Seattle en 1999. Ceci avait amené à l'échec des négociations de Doha en 2001 et à la prorogation à sine die de toutes autres négociations de libre-échange en 2007 et à la mort physique de l'OMC. Les analyses de Ricardo Caballero contiennent de manière subliminale l'échec des négociations de Doha. Les USA et l'Europe s'étaient immédiatement lancés dans une concurrence aux accords bilatéraux appelés APE (Accord de Partenariat Économique) et ALE (Accord de Libre Échange) qui avaient encore plus décuplé l'asservissement et l'infériorité économique des pays ACP (Afrique, Caraïbes, Pacifique) et des PED (Pays en Développement). C'est en 2001 que la Chine avait lancé le G21, le Groupe des pauvres dissidents et réfractaires à l'assujettissement aux clauses de l'OMC et à ses "ingérences dans les affaires intérieures" des États-nations. C'est à cette époque que l'Afrique a lancé l'idée du "protectionnisme intelligent" parce qu'elle déplorait le déséquilibre croissant dans les échanges commerciaux imposés par les puissances économiques étrangères (L'Afrique est passée d'une soumission à une autre).

Ricardo Caballero constate (en cachette) dans son analyse que la globalisation s'est retournée contre les USA qui sont devenus tout aussi fragiles que les pays africains. Vous ressentez progressivement que Caballero et le Time sont entrain de faire procéder dans l'esprit des américains, mais en mauvaise part, une mutation idéologique de la conception de la globalisation. Cette mutation avait déjà immédiatement été réalisée dans les faits avec l'échec des Négociations de Doha, l'abandon pur et simple de l'esprit du libre-échange avec le musèlement par les milliers d'APE et d'ALE. La pensée de Cabalerro, qui semble n'être qu'une débile palinodie xénophobe, comporte une très forte intention structurante devant relier et réconcilier le trader américain et la mainstreet.

5) Stiglitz avait dénoncé le Consensus de Washington et l'OMC, mais Caballero du MIT en a peur:

Le consensus de Washington est une expression créée en 1989, par l’économiste John Williamson pour résumer les mesures standard recommandées aux économies d'Amérique latine en difficulté (crise Tequila) puis celles des Pays asiatiques, par les institutions financières internationales domiciliées à Washington (Banque mondiale, FMI - Fonds monétaire international) et soutenues par le Département du Trésor américain. La Consensus de Washington est issu de l’idéologie de l’école de Chicago.

En écrivant son analyse dans le Time, Caballero craint que les USA s'engouffrent eux aussi dans un long isolement et dans une "décennie perdue" comme l'Amérique latine restée engluée après la Crise Tequila durant les années 1980 dans une profonde crise économique, dans l'hyperinflation dévastatrice qui détruit actifs, biens, épargne et retraite, dans la déstructuration sociale, le chômage de masse et dans les instabilités politiques. La crise de la dette extérieure avait écarté l'Amérique du Sud des marchés financiers internationaux et l'avait rendue exsangue avec un transfert net négatif de ressources financières de près de 25 milliards de dollars en moyenne annuelle en direction des USA.

Le paquet de réformes alors recommandées par le FMI, la Banque Mondiale et le Trésor américain aux États sur-endettés comportait systématiquement, comme solution à la crise de la dette accompagnée de récession et d'hyperinflation, la stricte discipline budgétaire parce que les déficits keynésiens n'étaient plus considérés comme la solution miracle, et donc la diminution des dépenses publiques, la libéralisation du commerce extérieur. Cette politique de libre-échangisme recommandait systématiquement l’abolition des barrières douanières et contingentements à l'entrée sur le marché et la libéralisation des investissements internationaux. Lors de la privatisation recommandée des monopoles ou participations de l'État, les fleurons des économies en crise passent alors grâce à la libéralisation des marchés financiers sous contrôle des capitaux étrangers avec la garantie du libre-établissement des services financiers dans tous les pays membres de l'OMC. Les pays économiquement inférieurs aux USA n'étaient pas structurés pour affronter cette libéralisation des échanges financiers et les actifs gagnés sur place ont été placés aux USA dans des fonds spéculatifs.

Caballero a peur de l'attaque des étrangers sur les USA qui viendra de ceux qui disposent actuellement d'actifs en excédent: les chinois. Caballero craint que le paquet du Consensus de Washington et de l'OMC ne dévaste à son tour les USA en l'écrasant comme ils l'on fait eux-mêmes avec les pays inférieurs à eux. La palinodie de Caballero est structurante et est un appel au protectionnisme des USA. La Chine et les USA se livrent déjà ouvertement à une guerre protectionniste sur des catégories de produits consommables comme des pneus ou des sac à main, etc. L'analyse de Caballero est entrain de légaliser les barrières douanières et les mesures protectionnistes ("...contrôler l'approvisionnement") et est déjà entrain d'expliquer que les USA ne veulent plus respecter la Cour arbitrale de Genève qui règle des conflits entre des membres de l'OMC, comme par exemple celui de Boeing / Airbus Industrie EADS.

Caballero rejoint avec sa palinodie débile et xénophobe la Grande Désillusion de Stiglitz qui appelait à une croissance partagée et aux solidarités mondiales. Stiglitz, qui avait démissionné de la Banque Mondiale, avait aussi souligné que de par le monde, dix pays à revenu intermédiaire avaient connu de 1994 à 1999 de graves crises financières qui avaient fait sombrer le niveau de vie, causé la chute du gouvernement et aggravé le sort de millions de personnes. Les décideurs avaient été confrontés à la menace de la contagion financière et les économistes de ces pays avaient remis en question le rythme et l’enchaînement des mesures de déréglementation et de libéralisation imposées par l'OMC. Caballero est plus simpliste: il accuse les investisseurs étrangers et leur demandent de simplement déposer leurs liquidités à la Fed', dans ce Fort Knox de carton. Caballero aimerait faire pression sur les investisseurs et gouvernements étrangers pour qu'ils fassent comme leurs grands-pères qui avaient déposé à Fort Knox tous leurs stocks d'or dans le Système Monétaire International adossé sur l'or. Les américains avaient dénoncé unilatéralement en 1973 l'étalon-or et le SMI en ne rendant pas l'or aux États qui le leur avait confié, sauf à la France de De Gaulle. Caballero peut tout aussi bien péter dans un violon, mais son analyse perpétue dans l'esprit des américains que le monde est une marchandise qui leur appartient, qui leur doit tout, allégeance et soumission... en échange de la protection militaire... Contre lui, il y a actuellement le Consensus de Pékin (chemins de fer, ports, barrages, amitié, respect mutuel, pétrole, minerais), les populistes de gauche comme Lula, Chavez... mais pas l'Europe toujours adulée de la statue de sa liberté du Colmarien aussi inébranlée qu'une cathédrale de dévotions.

6) Caballero voudrait garder l'avantage des armes financières des USA dans la guerre de la monnaie:

Lors de la Crise asiatique de 1997-99, les fonds de pension, les hedge fonds et investisseurs étrangers et principalement américains opérant dans ce secteur avaient perdu la plus grande partie de leurs actifs, et la crise menaçait de devenir une crise systémique planétaire. Washington avait alors comme à l’accoutumée déployé ses armes financières pour mettre en œuvre le Big Fat Bail-Out des fonds américains.

En l’espace de quelques mois la Russie avait connu la banqueroute d’Etat. Le Management des placements à long terme qui était l’un des acteurs majeurs sur le marché des produits dérivés financiers, avait sombré. Wall Street était au bord d’un effondrement inconnu depuis 1929. Le Dow Jones et le Nasdaq avaient plongé. Mais la Banque Centrale américaine, la Fed’ avait ouvert en grand les vannes des liquidités et stoppé momentanément l’incendie que les investisseurs américains avaient déclenché en Asie dans une activité de bulle spéculative et immobilière. Les américains avaient jubilé en racontant que la Fed' avait gagné. Cette victoire ne fut que de très courte durée parce que la Fed’ avait démontré aux spéculateurs et investisseurs américains et étrangers qu’elle était un partenaire fillable et qu’elle prendrait à sa charge les sauvetages en cas de crise. En absorbant les actifs toxiques et pourris des fonds américains, la Fed’ avait mis massivement sur les marchés financiers les liquidités qui ont nourri la prochaine bulle des valeurs technologie de 1998-1999, appelée crise dot-com Enron.

Dans des modèles d'entreprises issus des études de cas du MIT et de Harvard, les entrepreneurs échevelés s'étaient lancés dans des investissements en se promettant des rendements à deux chiffres qui rendaient la "vieille" industrie sans intérêt pour eux. Les investisseurs avaient bénéficié de la politique d'Alan Greenspan, Président de la Fed', qui avait offert durant 16 années de suite des liquidités à un taux directeur excessivement bas. Grâce à cet argent facile, la bulle avait très rapidement gonflé et l'euphorie avait fait doubler le Nasdaq en un an. Que ce soit pour les investissements dans la bulle asiatique ou dans les valeurs technologiques, les investisseurs américains agissaient en maître sur le sol américain ou à l'étranger, partout où une zone à potentialité de marge opérationnelle forte se présentait à eux. La mot de passe était "Capital Risk", "Risk Management", "OTC", tous ceux qui ne pouvaient prononcer ces mots étaient de demeurés tous justes bon à avoir un emploi posté avant d'être au chômage. Les projets industriels issus des modèles mathématiques du MIT et de Harvard comme des supercheries à grande échelles ne tenaient pas la route, et le concept de croissance durable n'était que quelque chose pour des 68huitards attardés ou des "french liberal socialists" plus apparentés à des dinosaures risibles et ringards, mais pas encore à de "la gauche de la gauche" ou de "l'ultra-gauche" ou des "verts utopistes, climatistes et décroissants" de 2009-2010. L'inventivité des projets économiques et des produits détournait l'industrie américaine de son savoir-faire industriel.

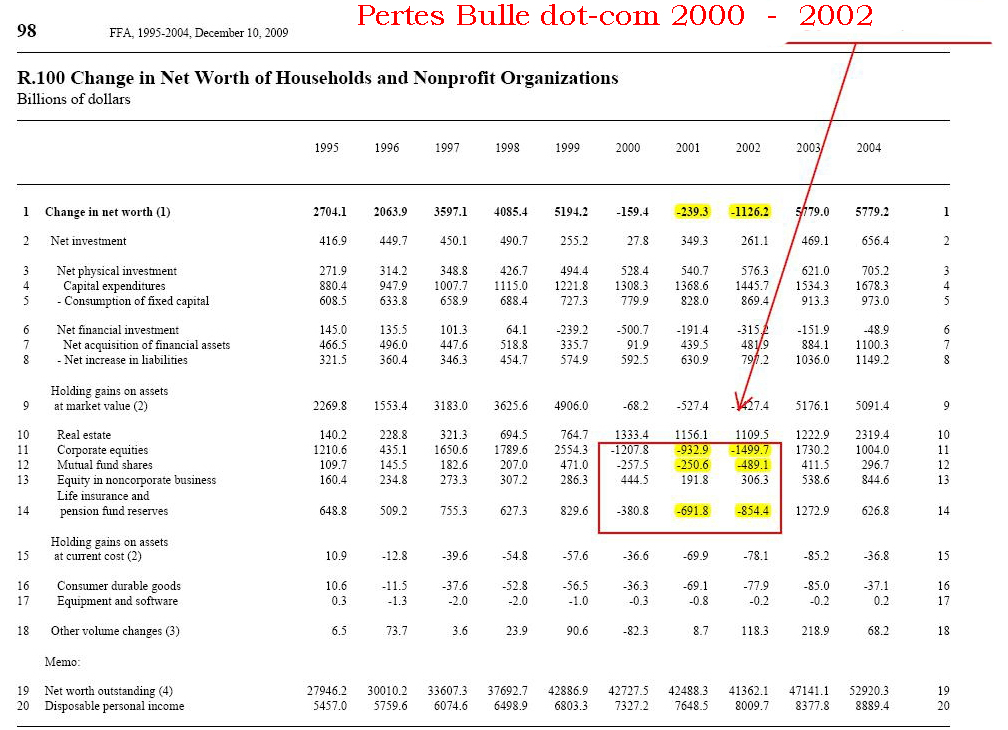

C'est ce que dénonce aujourd'hui Caballero du MIT à partir du moment où tous les USA sont menacés par leurs propres investisseurs ou avec leurs produits issus de l'ingénierie financière américaine qu'ils mettent sur le marché. Les valeurs des actions dans le secteur technologique se sont effondrées aussi rapidement qu'elles avaient gonflé et en 2000-2002 toute l'économie américaine était entrée en dépression. A cette époque on avait commencé à faire le distinguo entre "économie réelle" et spéculation. La courbe bleue clair du graphique de la Deutsche Bank au début de cet article montre le spread entre ces deux formes d'économie. Sur le tableau cliquable à gauche établi par la Fed' nous pouvons voir que la Crise des technologiques avait fait perde 6600 milliards de $ aux actions, aux assurances-vie, aux fonds de pension et aux fonds d'investissements.

C'est ce que dénonce aujourd'hui Caballero du MIT à partir du moment où tous les USA sont menacés par leurs propres investisseurs ou avec leurs produits issus de l'ingénierie financière américaine qu'ils mettent sur le marché. Les valeurs des actions dans le secteur technologique se sont effondrées aussi rapidement qu'elles avaient gonflé et en 2000-2002 toute l'économie américaine était entrée en dépression. A cette époque on avait commencé à faire le distinguo entre "économie réelle" et spéculation. La courbe bleue clair du graphique de la Deutsche Bank au début de cet article montre le spread entre ces deux formes d'économie. Sur le tableau cliquable à gauche établi par la Fed' nous pouvons voir que la Crise des technologiques avait fait perde 6600 milliards de $ aux actions, aux assurances-vie, aux fonds de pension et aux fonds d'investissements.Ceci n’avait pas freiné dans ses élans Alan Greenspan, dit le Maestro, de baisser le taux d’intérêt directeur de la banque centrale américaine, la Fed', à un niveau jamais atteint depuis la seconde guerre mondiale et pour la période la plus longue depuis la Grande Dépression. Il avait pompé dans l’économie américaine des liquidités à bon marché comme jamais auparavant. Alan Greenspan avait banni le risque et comme résultat la Fed’ avait prêté des dizaines de trillions (milliers de milliards) de $ qui se sont canalisés dans le marché de l’immobilier. Ricardo Caballero oublie de décrire ce comportement totalement fou du Président de la Fed’ qui avait été cautionné par les pouvoirs politiques du Congrès et du Sénat.

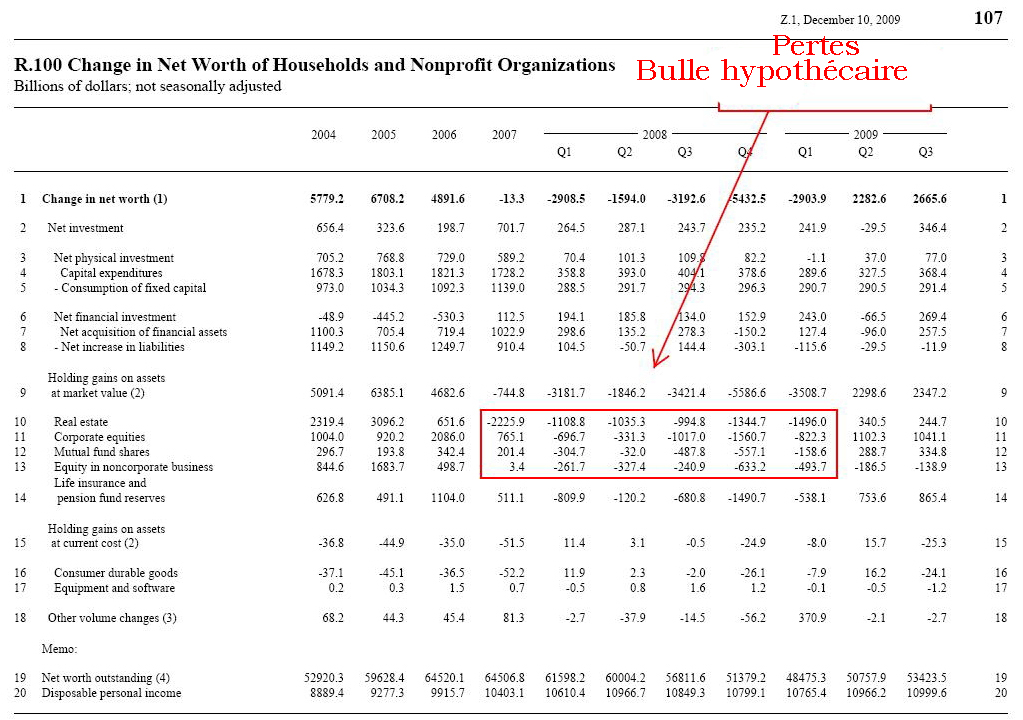

Le gouvernement et la Fed' ont crié victoire en ayant "vaincu" la crise des valeurs technologiques. En ayant vaincu la Crise de la Bulle des technologique les USA ont créé, sans avoir besoin de l'intervention des investisseurs "étrangers", la bulle immobilière et des crédits hypothécaires dite des Subprimes (Housing Bust). Sur le tableau cliquable à droite de la Fed': les pertes de la bulle hypothécaire ont été 2,5 plus grandes que celles de la bulle des technologiques. 15500 milliards de $ de pertes pour les actions, les assurances-vie, les fonds de pension, les fonds d'investissements, les banques et assurances. Quel est ce modèle et ce système de société qui organise une telle destruction systémique et qui est voulue par les citoyens américains? En moins de 10 années l'économie américaine à détruit de son propre gré 22100 milliards de $. De son gré parce que depuis la crise des Tulipes, et la Crise de 29, et la Crise asiatique, tout américain savait. Ricardo Caballero aussi.

Le gouvernement et la Fed' ont crié victoire en ayant "vaincu" la crise des valeurs technologiques. En ayant vaincu la Crise de la Bulle des technologique les USA ont créé, sans avoir besoin de l'intervention des investisseurs "étrangers", la bulle immobilière et des crédits hypothécaires dite des Subprimes (Housing Bust). Sur le tableau cliquable à droite de la Fed': les pertes de la bulle hypothécaire ont été 2,5 plus grandes que celles de la bulle des technologiques. 15500 milliards de $ de pertes pour les actions, les assurances-vie, les fonds de pension, les fonds d'investissements, les banques et assurances. Quel est ce modèle et ce système de société qui organise une telle destruction systémique et qui est voulue par les citoyens américains? En moins de 10 années l'économie américaine à détruit de son propre gré 22100 milliards de $. De son gré parce que depuis la crise des Tulipes, et la Crise de 29, et la Crise asiatique, tout américain savait. Ricardo Caballero aussi.7) La PIIGS Propaganda et Caballero préparent la guerre xénophobe:

Et le Big Fat Bail-Out est poursuivi par Obama qui a ajouté avec Tim Geithner et Bernanke 30% du PIB en liquidités issus de la Helicopter Money, de la monnaie de contrefaçon. Obama attire comme il peut les investisseurs étrangers et crée la mère de toutes les bulles qui cette fois-ci va conduire à Weimar II, l'hyperinflation et la Grande Dépression II. Pourquoi? Cette fois-ci il les USA se dirigent droit vers l'effondrement obligataire de leurs Bons du Trésor. La comptabilité nationale américaine est tout autant manipulée que celle des banques lors du stress-test des 19 grandes banques. Depuis le début de la fin de l'hégémonie américaine économique en 2001 avec l'échec des négociations de Doha pour l'OMC et du modèle du Consensus de Washington, les USA ne peuvent plus empêcher leur effondrement pur et simple depuis 2007 avec la crise hypothécaire des Subprimes. C'est pourquoi les agences de notation font diversion en dénonçant dans leur poker les "Club Med spreads" ou bien encore les PIIGS (Portugal, Irlande, Italie, Greece, Spain), ou les UR PIIGS en ajoutant l'Ukraine et la Roumanie. La presse américaine traite indifféremment le sujet de la "Euro-Zone Debt Default Risk Crisis", la défaillance de la dette souveraine de ces pays à la périphérie de l'Europe en illustrant les articles avec des images de cochons. Ceci doit plaire à Ricardo Caballero avec ces "bailing out PIIGS", "fringe PIIGS", etc. Cherchez donc sur Google Images ou Google le mot PIIGS.

8) Caballero déplore le régulation introuvable:

Caballero est fâché contre les investisseurs étrangers qui ont acheté massivement des produits financiers dérivés. Nous pouvons confirmer que les particuliers, les investisseurs institutionnels, les banques étrangères, le Crédit Mutuel, la Société Générale, la Caisse d'Épargne, mais aussi des Communautés Urbaines, des Théâtres nationaux, des Communes se sont jetés, pour améliorer leur trésorerie, sur les produits financiers américains qui promettaient des rendements à deux chiffres. Les Campus universitaires étaient placardés des publicités pour AIG, les banques américaines, et nos étudiants étaient même très honorés de faire à l'œil leur Volontariat dans leurs bureaux à Detroit ou Chicago plutôt que de faire un stage rémunéré avec frais de déplacement payés. Mais on ne peut permettre à une putain d'en vouloir aux zonards du soir de venir exprimer leur rendement à deux chiffres. A Caballero du MIT non plus. Caballero ne peut se plaindre qu'une régulation plus stricte n'a pas existé pour empêcher les banques d’investissement US de créer massivement des produits financiers dérivés adossés sur des crédits hypothécaires accordés à des emprunteurs sans garanties et pour éviter que ces banques d’investissements ne vendent aux investisseurs étrangers ces produits dérivés comme des produits sûrs. Caballero ne peut se permettre de se plaindre, d'autant plus que le système politique américain et les lobbies financiers ont entreposé Obama à la Présidence pour ne pas instaurer une régulation.

La dérégulation américaine est une oeuvre collective voulue par l'ensemble de la société américaine. Les américains ne sont pas un peuple qui se laisse dicter la politique de son modèle et son système de société par des étrangers. John Dugan est un dérégulateur de la première heure et avait révélé en 1991 dans son livre „Modernizing the Financial System“ qui fait autant référence que les pensées de Augustus von Hayek et les publications de l’Ecole de Chicago et du Consensus de Washington. John Dugan ne voyait dans toute autorité de surveillance financière pas moins qu’un instrument de satan. John Dugan s’était amplement vanté de son travail de lobby quand le Glass Steagall Act avait été aboli en 1999. Pourtant nous savons que cette loi était parvenue à minimiser depuis 1933 le risque pour le système financier. Aujourd’hui, John Dugan est employé dans l’administration Obama. Vous savez qu’aux USA, quand un président est élu, c’est toute l’administration qui change du haut en bas jusqu’à madame pipi. John Dugan est actuellement "Comptroller of the Currency" au ministère des finances, c'est à dire contrôleur de la monnaie, du $. La personne qui avait poussé à octroyer les pleines libertés aux banques est dans le gouvernement Obama directement sous les ordres du Secrétaire d’Etat au Trésor, Tim Geithner, qui devrait officiellement prouver sa capacité à juguler les spéculateurs financiers qui sont de nouveau déchaînés en 2009 et 2010 et qui annoncent des milliards de bénéfices et des versements de milliards de boni.

Quand Obama mimait il y a deux semaines un courroux et menaçait de taxer les banques aidées par l'État et qui reversent des boni et qui font des bénéfices, John Dugan annonçait au même moment officiellement au Conseil d’Administration de la Federal Deposit Insurance Corporation (FDIC) qu’il était fermement opposé à ce nouvel impôt. John Dugan n’a pas changé de terminologie comme lobbyiste et contre le gouvernement Obama et son ami le plus proche est Tim Geithner, qui a toujours été extrêmement proche de Wall Street et du monde de la finance, tout comme beaucoup de Représentants démocrates du Congrès qui font partie du 1er cercle d’Obama. La Réforme de la Surveillance des opérations financières, qui était l'une des promesses électorales d'Obama, est régulièrement torpillée par eux dès qu’il en reparle. Aucune loi n'a été promulguée à ce sujet depuis une année de mandature d'Obama... parce qu'il n'existe pas la moindre des propositions de loi. Ce sont les sénateurs McCain et Cantwell qui ont déposé la proposition de loi de réinstaurer le Glass-Steagall Act. L'un est démocrate, l'autre républicain. Après 8 mois de débats, le Sénat a écarté les propositions de régulation avec une centaine d’amendements, d’exceptions et d'exemptions juste avant Noël 09 et le lobby bancaire a communiqué amplement sur son succès pour rassurer les "investisseurs" et les marchés financiers. Caballero serait inspiré de critiquer ceux qui maintiennent en vie le shadow banking system américain et qui lui offrent le Big Fat Bail-out.

9) Caballero ne critique pas le Hedge Fonds Cerberus qui a délocalisé et tué le Travailleur américain:

(à terminer de rédiger)