Non à l'ethnocide biotechnologique, aux nécrotechnologies, au

Non à l'ethnocide biotechnologique, aux nécrotechnologies, au Les pires des 29 banques systémiques sont Deutsche Bank, BNP Paribas, Société Générale, Crédit Agricole - G20 de Cannes

Par Thomas, le Cimbre le 4. novembre 2011, - Catégorie : Economie de bulles, crises systémiques, subprime - Lien permanent

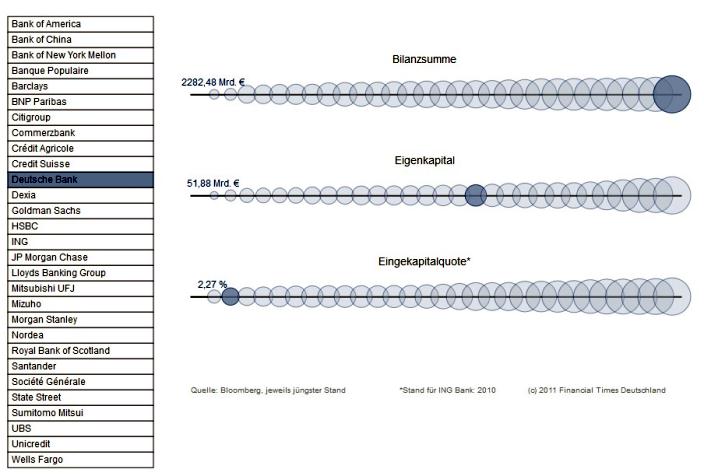

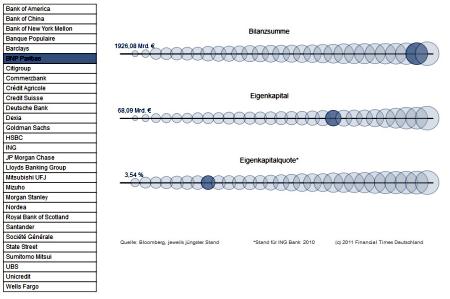

Le G20 de Cannes a encore été plus lamentable que le Sommet du Chaos compulsif européen dans lequel une poignée de gouvernants europicides avortent et revivifient simultanément un hybride entre un mort-né et une momie déchiquetée: le FESF - Fonds Européen de Stabilité financière qui n'est qu'une société anonyme de droit privé luxembourgeois. Voilà comme je l'écris depuis 2008 - parce que je suis bien informé - la Deutsche Bank est la most leveraged bank of the world, donc la banque la plus impactée par les positions toxiques. Sous la DB il y a la Dexia qui est la 1ère banque la plus mauvaise et déjà en faillite. Voici un instantané du graphique interactif publié par le Financial Times Deutschland et Bloomberg. Eigenkapital = Fonds Propre.

Le G20 de Cannes a encore été plus lamentable que le Sommet du Chaos compulsif européen dans lequel une poignée de gouvernants europicides avortent et revivifient simultanément un hybride entre un mort-né et une momie déchiquetée: le FESF - Fonds Européen de Stabilité financière qui n'est qu'une société anonyme de droit privé luxembourgeois. Voilà comme je l'écris depuis 2008 - parce que je suis bien informé - la Deutsche Bank est la most leveraged bank of the world, donc la banque la plus impactée par les positions toxiques. Sous la DB il y a la Dexia qui est la 1ère banque la plus mauvaise et déjà en faillite. Voici un instantané du graphique interactif publié par le Financial Times Deutschland et Bloomberg. Eigenkapital = Fonds Propre.Les banques européennes aussi sont obligées de se recapitaliser et devraient dans les mois à venir trouver sur les marchés financiers 300 milliards d'euros. Les normes "prudentielles" comptables Bâle II, mais aussi Bâle III, IASB et FASB autorisent les banques à "interpréter les signaux du marché" (<<< Sources: Mazars, page N°8, Bank News Octobre 2010), à donner à leurs dettes l'aspect de bénéfices, c'est à dire à tricher réellement ou à tricher virtuellement pour réduire leurs dettes. Dans la première voie les banques émettent des obligations, appelées "obligation corporate". Par exemple elles émettent sur les marchés financiers 1000 obligations et reçoivent 1000 en cash. Puis les investisseurs doutent de la solvabilité de ces banques et les obligations chutent à une valeur de 400. La banque rachète ses propres obligations décotées à 400 et son bénéfice net est de 600. Les normes prudentielles comptables ont pensé à la pénibilité du travail des banquiers, et leurs recommandent de simplement déclarer une augmentation de bénéfice de 600, un "gain contre intuitif", sans réaliser la moindre des opérations quand elles doivent se recapitaliser. Les banques procèdent massivement à ce jeu depuis 2008, mais les trillions d'actifs pourris et en pourrissement sont toujours cachés dans les banques. En réalité, la banque n'a même plus les moyens de sortir 400 pour se recapitaliser et couvrir sa dette. Ici aussi l'effet de levier entre en jeu, et plus une banque perd, plus elle annonce des bénéfices. 70 banques européennes ont réalisé ainsi un gain contre intuitif de 107 milliards en 2011 en interprétant les normes "prudentielles" comptables Bâle 2.

Le day of reckoning arrivera avant même que de réels et très graves plans de rigueur ne prennent effet. Il n'y a pas de crise de l'euro, mais la crise des banques.

Ceci est la liste des 29 banques systémiques too-big-to-fail qui doivent

agrandir leur fonds propre réglementaire et qui a été publiée par le

G20 de Cannes le 4 novembre 2011. Il n'y a rien de surprenant et la

situation comptable de ces banques était connue dés l'année Lehman 2008.

Ce qui est pire est que ces banques universelles, qui regroupent la

banque de dépôt, la banque commerciale et la banque d'investissement et

une assurance, ont principalement fusionné avec d'autres banques pour

devenir encore plus too-big-to-fail. Elles ont fusionné avec d'autres,

comme la Banque Populaire et la Caisse d’Épargne, avec les aides des

gouvernements qui en 2009 et 2010 nous annonçaient que "ces banques devaient réajuster leur taille pour être compétitives au niveau international et être prêtes pour sortir de la crise",

alors qu'il fallait justement les diviser en de plus petites unités non

parentales et en des activités distinctes et totalement séparées. On

parle en ce moment avec verve de l'exemple de la City de Londres qui "a déjà engagé les bonnes réformes".

Mais cette réforme ne s'appliquera qu'en 2019 et les banques auront

divisé leurs activités, mais celles-ci ne seront que des filiales qui

resteront totalement dans le périmètre fiscal de la maison mère. Aux USA

ont fusionné: Bear Stearns + JP Morgan, Lehman Brothers + Barclays,

Merrill Lynch + Bank of America, Lehman Brothers Europe Asia + Nomura,

JPMorgan + Chase, etc.

Ceci est la liste des 29 banques systémiques too-big-to-fail qui doivent

agrandir leur fonds propre réglementaire et qui a été publiée par le

G20 de Cannes le 4 novembre 2011. Il n'y a rien de surprenant et la

situation comptable de ces banques était connue dés l'année Lehman 2008.

Ce qui est pire est que ces banques universelles, qui regroupent la

banque de dépôt, la banque commerciale et la banque d'investissement et

une assurance, ont principalement fusionné avec d'autres banques pour

devenir encore plus too-big-to-fail. Elles ont fusionné avec d'autres,

comme la Banque Populaire et la Caisse d’Épargne, avec les aides des

gouvernements qui en 2009 et 2010 nous annonçaient que "ces banques devaient réajuster leur taille pour être compétitives au niveau international et être prêtes pour sortir de la crise",

alors qu'il fallait justement les diviser en de plus petites unités non

parentales et en des activités distinctes et totalement séparées. On

parle en ce moment avec verve de l'exemple de la City de Londres qui "a déjà engagé les bonnes réformes".

Mais cette réforme ne s'appliquera qu'en 2019 et les banques auront

divisé leurs activités, mais celles-ci ne seront que des filiales qui

resteront totalement dans le périmètre fiscal de la maison mère. Aux USA

ont fusionné: Bear Stearns + JP Morgan, Lehman Brothers + Barclays,

Merrill Lynch + Bank of America, Lehman Brothers Europe Asia + Nomura,

JPMorgan + Chase, etc. Depuis 2008 on dit que la Deutsche Bank est une bombe. Elle est la première banque du monde avec son bilan annuel de 2283 milliards d'euros qui dépasse le PIB de la Grèce qui est de 343 milliards d'euros. En réalité le pays le plus en danger de la Zone-Euro est l'Allemagne, tout de suite suivie de la France. Depuis 2008 la DB se maintient car c'est principalement à travers elle que sont négociés tous les Bons du Trésor de tous les pays de la planète et tous les CDS / CDO qui sont spontanément générés à leurs dépens. Mais depuis 2008 la Deutsche Bank n'a pas profité, pour consolider son bilan, du carry trade international et européen et des trillions qui lui sont prêtés par les banques centrales à un taux voisin de zéro et qu'elle reprête à un taux énormément plus élevé aux États souverains, à 96% de spéculateurs financiers et à 4% aux industriels, aux commerçants et aux particuliers. La Deutsche Bank, dont l'objectif annoncé est d'offrir un rendement à deux chiffres, est en fait un hedge fond car elle transfère toutes ses activités dans sa filiale qui est son First Broker pour son Prime Brokerage. A elle seule, la Deutsche Bank détient au moins la moitié des dettes des PIIGS - Portugal, Irlande, Italie, Espagne, Grèce détenues par les banques allemandes, ce qui veut dire que sa value to market est négative et qu'elle est déjà rien que pour ceci en faillite technique. Son capital propre de 52 milliards d'euros est inférieur aux Bons du Trésor des PIIGS qu'elle détient. Avec la bulle des CDS / CDO et autres actifs pourris et en pourrissement, les "Legacy Assets", elle est de toute façon en faillite. BNP - Paribas, qui a acquis depuis 2008 avec les sauvetages gouvernementaux français, européens et de la Fed' elle-même une taille internationale chère au président français en poste, a un bilan de 1926 milliards d'euros avec un fonds propre de 3,54%. BNP - Paribas est la seconde banque du monde pour sa somme bilanaire. Le Crédit Agricole a un bilan de 1596 milliards d'euros avec 2,78%, la Société Générale a une somme bilanaire de 1158 milliards d'euros et 3,57%. Depuis deux ans nous savons que la Société Générale rapatrie en France 100 milliards de positions toxiques pourris illiquides et irrécouvrables.

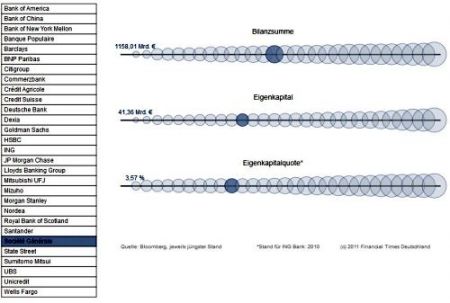

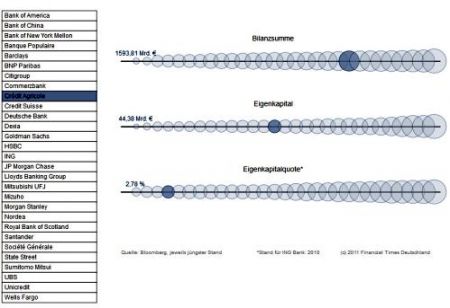

Depuis 2008 on dit que la Deutsche Bank est une bombe. Elle est la première banque du monde avec son bilan annuel de 2283 milliards d'euros qui dépasse le PIB de la Grèce qui est de 343 milliards d'euros. En réalité le pays le plus en danger de la Zone-Euro est l'Allemagne, tout de suite suivie de la France. Depuis 2008 la DB se maintient car c'est principalement à travers elle que sont négociés tous les Bons du Trésor de tous les pays de la planète et tous les CDS / CDO qui sont spontanément générés à leurs dépens. Mais depuis 2008 la Deutsche Bank n'a pas profité, pour consolider son bilan, du carry trade international et européen et des trillions qui lui sont prêtés par les banques centrales à un taux voisin de zéro et qu'elle reprête à un taux énormément plus élevé aux États souverains, à 96% de spéculateurs financiers et à 4% aux industriels, aux commerçants et aux particuliers. La Deutsche Bank, dont l'objectif annoncé est d'offrir un rendement à deux chiffres, est en fait un hedge fond car elle transfère toutes ses activités dans sa filiale qui est son First Broker pour son Prime Brokerage. A elle seule, la Deutsche Bank détient au moins la moitié des dettes des PIIGS - Portugal, Irlande, Italie, Espagne, Grèce détenues par les banques allemandes, ce qui veut dire que sa value to market est négative et qu'elle est déjà rien que pour ceci en faillite technique. Son capital propre de 52 milliards d'euros est inférieur aux Bons du Trésor des PIIGS qu'elle détient. Avec la bulle des CDS / CDO et autres actifs pourris et en pourrissement, les "Legacy Assets", elle est de toute façon en faillite. BNP - Paribas, qui a acquis depuis 2008 avec les sauvetages gouvernementaux français, européens et de la Fed' elle-même une taille internationale chère au président français en poste, a un bilan de 1926 milliards d'euros avec un fonds propre de 3,54%. BNP - Paribas est la seconde banque du monde pour sa somme bilanaire. Le Crédit Agricole a un bilan de 1596 milliards d'euros avec 2,78%, la Société Générale a une somme bilanaire de 1158 milliards d'euros et 3,57%. Depuis deux ans nous savons que la Société Générale rapatrie en France 100 milliards de positions toxiques pourris illiquides et irrécouvrables. Deutsche Bank et BNP Paribas sont les deux banques les plus grandes du monde et qui ont sur les 29 banques systémiques du monde la plus petite couverture avec le Crédit Agricole. Le Crédit Agricole est la 4ème banque la plus mauvaise, la Société Générale la 10ème la plus mauvaise, la BNP - Paribas la 8ème. La Commerzbank allemande est la 6ème banque la plus impactée et qui n'a pas créé un fonds propre réglementaire suffisant pour l'extraire de la faillite technique. Il n'y a pas de crise de l'euro. Les banques sont en faillite technique, mais elles vous le jurent, c'est à cause de la Grèce. Elles avaient pourtant passé tous les stress-tests avec brio. Sur le graphique de gauche publié par EBA - Autorité Bancaire Européenne la barre en bleu clair montre en milliards (billion en anglais) les Bons du Trésor des pays PIIGS détenus par les banques européennes, et en bleu foncé des actifs pourris comme des CDO détenus depuis 2008. Les CDS n'apparaissent pas parce qu'ils sont négociés de gré à gré, qu'ils sont des produits OTC - Over The Counter qui n'apparaissent pas dans le bilan comptable des banques mais seulement dans le bilan commercial non publié.

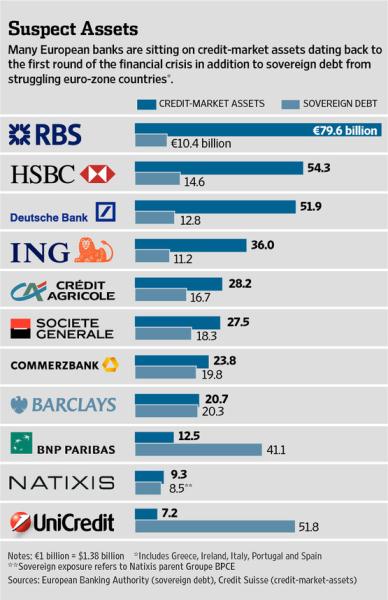

Deutsche Bank et BNP Paribas sont les deux banques les plus grandes du monde et qui ont sur les 29 banques systémiques du monde la plus petite couverture avec le Crédit Agricole. Le Crédit Agricole est la 4ème banque la plus mauvaise, la Société Générale la 10ème la plus mauvaise, la BNP - Paribas la 8ème. La Commerzbank allemande est la 6ème banque la plus impactée et qui n'a pas créé un fonds propre réglementaire suffisant pour l'extraire de la faillite technique. Il n'y a pas de crise de l'euro. Les banques sont en faillite technique, mais elles vous le jurent, c'est à cause de la Grèce. Elles avaient pourtant passé tous les stress-tests avec brio. Sur le graphique de gauche publié par EBA - Autorité Bancaire Européenne la barre en bleu clair montre en milliards (billion en anglais) les Bons du Trésor des pays PIIGS détenus par les banques européennes, et en bleu foncé des actifs pourris comme des CDO détenus depuis 2008. Les CDS n'apparaissent pas parce qu'ils sont négociés de gré à gré, qu'ils sont des produits OTC - Over The Counter qui n'apparaissent pas dans le bilan comptable des banques mais seulement dans le bilan commercial non publié. Je m'étonne que le G20 n'ait pas établi la liste des assurances systémiques qui ont émis les produits toxiques et pourris comme les CDS / CDO et qui en détiennent. Ne nous leurrons pas, ce qui est "insuffisamment capitalisé" dans ce secteur est en faillite technique à cause des ces Legacy Assets. En raison de la faillite technique des banques françaises et allemandes, ce sont bien la France mais aussi l'Allemagne malgré son niveau d'exportation qui doivent perdre le triple-AAA des agences de notation. Le gouvernement français parle à juste titre de la faillite de la France, mais il s'agit de la faillite des banques que l'on expose comme une crise de l'euro, alors que l'euro reste fort et stable depuis 2008. Ce qui est aussi passé sous silence est la situation des banques suédoises gravement impactées par les quasi-faillites des banques des Pays Baltes dont elles détiennent 94% (Lituanie, Estonie, Lettonie) et la situation des banques autrichiennes, qui sont gravement impactée par les quasi-faillites banques de leur zone de chalandise habituelle qui remontent à l'empire austro-hongrois: Hongrie, République Tchèque, Slovaquie, Roumanie, Bulgarie. Les autrichiens et les suédois ont fait ce qu'ont fait la France et l'Allemagne avec les pays PIIGS: spéculé sur les dettes publique et privée et titrisé ces dettes. Les premiers ministres Papandreou et Berlusconi ont été suicidés par Bruxelles et Francfort. La vague de suicides sur le lieu du travail pour cause de harcèlement peut aussi atteindre la France et l'Allemagne.

Les banques américaines dont la faillite avait immédiatement été reconnue par le gouvernement américain et la Fed' en 2009 ont aujourd'hui une couverture de risque de 2 à 4 fois supérieure à la Deutsche Bank ou aux banques françaises. Mais avec les trillions publics et de la planche à billets qui leur ont été versés, elles ont réussi à transférer leur faillite privée sur la faillite publique des USA qui est payée en entier par les contribuables et bientôt par le reste de la planète quand sera dévalué le $ et avec l'arrivée de l'hyperinflation qui réduiront à zéro tous les avoirs étrangers libellés en $ ou détenus aux USA. Comme toujours les USA vont exporter leur pauvreté qui s'accumulera cette fois-ci à la pauvreté technique imposée par le gouvernement Fillion-Sarkozy, les agences de notation et la Troïka FMI-BCE-Commission Européenne.

Alors que Cameron, le chancelier de l'échiquier a reconnu publiquement

que les plans d'austérité sont contra-productifs et ont accéléré la

récession en Grande-Bretagne, le triple AAA est la priorité numéro 1 du

président français en poste qui a brillé dans son discours final au G20 de Cannes en reconnaissant qu'il y a "un accroissement des inégalités". Voici les 3 graphiques de BNP Paribas, du Crédit Agricole et de la Société Générale, c'est la ligne inférieure des cercles qui est révélatrice de la très mauvaise santé des banques systémiques qui sont des bombes en explosion. Vous

comprenez pourquoi le gouvernement français Fillion-Sarkozy va imposer à partir de lundi 7 novembre 2011 à

la France son "plus grand plan d'austérité anti-déficit de rigueur depuis 1945". Depuis l'automne 2008, la dette publique est démultipliée pour recapitaliser les banques. Le président français avait menti en 2007 en disant que "l’État français était en faillite". La crise des banques est utilisée dans les démocraties modernes pour collectiviser les dettes des banques et des assurances sur le dos des peuples en les culpabilisant sur la dette publique qui resterait voisine des "bons" critères (libéraux) de Maastricht s'il n'y avait pas de sauvetage et de recapitalisation des banques. Le gouvernement du président français en poste préfère lancer en France la crise sociale, la haine et le chaos plutôt que d'accepter le day of reckoning et de révéler la réalité de la faillite technique des banques. En France, Occupy Wall Street écartera les habituelles carmagnoles sur le tarmac de manifestants ou de grévistes, et les forces de l'ordre vont éteindre notre démocratie narrative. C'est ce que nous savons faire de mieux parce que notre pays n'a jamais assumé son devoir de mémoire depuis 1945.

Alors que Cameron, le chancelier de l'échiquier a reconnu publiquement

que les plans d'austérité sont contra-productifs et ont accéléré la

récession en Grande-Bretagne, le triple AAA est la priorité numéro 1 du

président français en poste qui a brillé dans son discours final au G20 de Cannes en reconnaissant qu'il y a "un accroissement des inégalités". Voici les 3 graphiques de BNP Paribas, du Crédit Agricole et de la Société Générale, c'est la ligne inférieure des cercles qui est révélatrice de la très mauvaise santé des banques systémiques qui sont des bombes en explosion. Vous

comprenez pourquoi le gouvernement français Fillion-Sarkozy va imposer à partir de lundi 7 novembre 2011 à

la France son "plus grand plan d'austérité anti-déficit de rigueur depuis 1945". Depuis l'automne 2008, la dette publique est démultipliée pour recapitaliser les banques. Le président français avait menti en 2007 en disant que "l’État français était en faillite". La crise des banques est utilisée dans les démocraties modernes pour collectiviser les dettes des banques et des assurances sur le dos des peuples en les culpabilisant sur la dette publique qui resterait voisine des "bons" critères (libéraux) de Maastricht s'il n'y avait pas de sauvetage et de recapitalisation des banques. Le gouvernement du président français en poste préfère lancer en France la crise sociale, la haine et le chaos plutôt que d'accepter le day of reckoning et de révéler la réalité de la faillite technique des banques. En France, Occupy Wall Street écartera les habituelles carmagnoles sur le tarmac de manifestants ou de grévistes, et les forces de l'ordre vont éteindre notre démocratie narrative. C'est ce que nous savons faire de mieux parce que notre pays n'a jamais assumé son devoir de mémoire depuis 1945.L'arrogance avec laquelle le président français en poste et la chancelière allemande, Angela Merkel, CDU, traitent le 1er ministre grec Papandreou comme un enfant, la menace du ministre des finances allemand Christian Rösler, FDP, d'éjecter la Grèce de la Zone-Euro ne font plaisir qu'à ceux qui n'ont pas compris que ECOFIN, l'Euro-Group, la BCE, Mario Draghi devenu il y a une semaine directeur de la BCE, ont aidé pendant 10 ans la Grèce à tricher avec les critères de Maastricht, et les banques du nord de l'Europe à spéculer sur la dette grecque publique et privée. Les médias de grande diffusion comme LE Monde ou Frankfurter Allgemeine Zeitung en avaient toujours fait un rapport sans ambages, il était facile pour tous d'être au courant. Le 18 novembre 2009, la Société Générale avait pourtant préparé les mentalités au "Worst-case debt scenario" dans the Telegraph (Société Générale tells clients how to prepare for potential 'global collapse'). Mais en France personne n'en a parlé. Le mépris que ces europicides de gouvernants affichent devant la Grèce en lui demandant des plans d'austérité financière qui la plongent encore plus dans la récession et dans la banqueroute d’État consterne mes lecteurs qui ont réfléchi plus loin. Mais cette exigence de privatiser en liquidant les services publics grecs, en dérégulant pour laisser la libre circulation de tout et de plus encore, et en exigeant le retrait de l’État, si elle horripile mes lecteurs, ne doit pas leur faire oublier que les pays du nord de la planète ont imposé la même austérité sans rapport avec la réalité économique et régionale au travers du FMI et de la Banque Mondiale aux Pays ACP - Afrique Caraïbes Pacifique et aux PED - Pays En Développement. C'est à partir de 1990 que le FMI a appliqué rigoureusement le Consensus de Washington. Il ne faut pas oublier que l'Europe dite humaniste historiquement a imposé à ces mêmes pays des plans d'austérité et de dérégulation encore plus violents que ceux de l'OMC, du FMI et de la Banque Mondiale, pour garantir le juteux commerce libre au travers des APE - Accords de Partenariat Économique et ALE - Accords de Libre Échange qui ont simplement bâillonné ces pays et leurs peuples. Les partis dits de gauche et les syndicats dits des ouvriers et des employés, qui n'ont aucune vue d'avenir et du long terme, ont fermé yeux et oreilles parce que ça "créait des emplois". A présent les gouvernants du nord imposent aux peuples de leurs propres pays les mêmes plans d'austérité et de désengagement de l’État des tâches pourtant régaliennes. Et ceci pour dégager des liquidités pour payer la dette DES BANQUES. Le lobby financier a aussi su soumettre à lui les gouvernants qui entonnent ensemble que les injections keynésiennes dans des grands travaux d'infrastructure pour engager la relance font ringard. Mais engager des trillions de liquidités pour rassurer les banques et leurs actionnaires est une entreprise de démolition des peuples qui engage la récession, la pauvreté mécanique, la crise sociale, la haine et le chaos. Les gouvernants auront à répondre de leurs actes, mais les partis de gauche qui font de l'accompagnement sophrologique aussi.

(Photo: Occupy Deutsche Bank, 23 XI 2011) Les "bons" critères (libéraux) de Maastricht prévoyaient que les dettes

cumulées des États adhérents de l'Euro-Zone ne dépassent pas 60% du PIB ce qui était respecté jusqu'en 2008, avant que les budgets nationaux ne servent directement à renflouer les banques et les assurances en faillite. Le Conseil allemand des experts économiques vient de donner à la chancelière allemande Angela Merkel son rapport annuel intitulé "Prendre conscience des responsabilités pour l'Europe"

dans lequel figure la proposition de la création au niveau européen

d'un Fonds de défaisance dans lequel sont délocalisées toutes les dettes

des pays adhérents de l'Euro-Zone qui se situent au-dessus du seuil des

60% des critères de Maastricht. Il s'agit de collectiviser partiellement

les dettes publiques, dans lesquelles ont été transférées les dettes

privées des banques depuis 2008. Angela Merkel rejette pour l'instant

cette proposition "qui nécessiterait de modifier les Traités européens".

Ce

Fonds, qui n'est rien d'autre qu'une Europe Bad Bank, rachèterait

toutes les dettes des États de l'Euro-Zone et les

rembourserait dans une période allant de 20 à 25 ans. Ce serait, comme

pour le FESF - Fonds Européen de Solidarité Financière, une manière de

monétiser les dettes des États souverains. Pour permettre au Fonds de

Défaisance Européen le rachat des dettes nationales, les États adhérents de la

Zone-Euro devraient lui remettre leurs réserves d'or et de devises, qui

sont la propriété des peuples qui repose dans leurs banques centrales

nationales. Pour compléter sa force de feu, ce Fonds européen de

défaisance serait aussi alimenté par un impôt spécial européen et une

augmentation obligatoire de la TVA et de l'impôt sur le revenu des

personnes physiques. Le Fonds de Défaisance Européen émettrait, lui

aussi comme le FESF, des Obligations Européennes. Mais comme pour le

FESF, il faudrait encore être sûr que les marchés financiers

internationaux veuillent bien acheter de la titrisation de dette

européenne issue officiellement de la pourriture rachetée des banques.

En échange du "rachat" des dettes européennes régionales, le Fonds de

Défaisance Européen imposerait un code de bonne conduite aux pays de la

zone-euro qui lèguent leurs actifs toxiques ou en pourrissement. Ce

Fonds serait comme le FESF une entité ad hoc totalement indépendante de

la Commission européenne, et n'aurait pas de compte à rendre au

Parlement européen. Ce Fonds de Défaisance européenne de 2300 milliards

d'euros remplacera très rapidement - dès que l'Italie sera torpillée - le FESF qui n'aura jamais pu exister,

et sont successeur l'ESM / MES qui sera mort dès 2011/12 avant d'avoir

pu naître officiellement en janvier 2013 comme il était prévu.

L'Euro-Gouvernance serait de facto instaurée par une seule entité

financière ad hoc, sans doute de droit privé luxembourgeois comme le FESF.

Ce Fonds de Défaisance ne serait pas en conflit avec le doit

constitutionnel allemand s'il est garanti qu'il ne soit pas une

institution permanente destinée à refinancer en flux-tendus les dettes

des États de l'Euro-Zone. Il semble qu'un horizon temporel de 20 à 25

ans ne confèrerait pas au Fonds de défaisance Européen cet aspect

d'entité permanente. Le Fonds Européen de Défaisance imposerait une

stricte discipline fiscale répondant à de seuls critères financiers. Il

imposerait les plans d'austérité, de privatisation généralisée, de

désengagement élargi de l’État régalien au lieu d'instaurer une

politique économique, sociale et fiscale européenne. Pour donner au

Fonds Européen de Défaisance une tunique démocratique il pourrait

dépendre d'un Super-Commissaire, égal au Commissaire à la Concurrence et

au Marché Intérieur qui est le seul Commissaire européen qui ne doit

pas rendre de compte au Parlement Européen. Une telle créativité est

nécessaire pour contourner et violer légalement le Traité de Lisbonne et

les statuts de la BCE. Il est fascinant comme les gouvernants

europicides et leurs conseillers sont ingénieux pour sauver les banques

et assurances au lieu de contribuer au développement de l'IDH - Indice

du Développement Humain.

(Photo: Occupy Deutsche Bank, 23 XI 2011) Les "bons" critères (libéraux) de Maastricht prévoyaient que les dettes

cumulées des États adhérents de l'Euro-Zone ne dépassent pas 60% du PIB ce qui était respecté jusqu'en 2008, avant que les budgets nationaux ne servent directement à renflouer les banques et les assurances en faillite. Le Conseil allemand des experts économiques vient de donner à la chancelière allemande Angela Merkel son rapport annuel intitulé "Prendre conscience des responsabilités pour l'Europe"

dans lequel figure la proposition de la création au niveau européen

d'un Fonds de défaisance dans lequel sont délocalisées toutes les dettes

des pays adhérents de l'Euro-Zone qui se situent au-dessus du seuil des

60% des critères de Maastricht. Il s'agit de collectiviser partiellement

les dettes publiques, dans lesquelles ont été transférées les dettes

privées des banques depuis 2008. Angela Merkel rejette pour l'instant

cette proposition "qui nécessiterait de modifier les Traités européens".

Ce

Fonds, qui n'est rien d'autre qu'une Europe Bad Bank, rachèterait

toutes les dettes des États de l'Euro-Zone et les

rembourserait dans une période allant de 20 à 25 ans. Ce serait, comme

pour le FESF - Fonds Européen de Solidarité Financière, une manière de

monétiser les dettes des États souverains. Pour permettre au Fonds de

Défaisance Européen le rachat des dettes nationales, les États adhérents de la

Zone-Euro devraient lui remettre leurs réserves d'or et de devises, qui

sont la propriété des peuples qui repose dans leurs banques centrales

nationales. Pour compléter sa force de feu, ce Fonds européen de

défaisance serait aussi alimenté par un impôt spécial européen et une

augmentation obligatoire de la TVA et de l'impôt sur le revenu des

personnes physiques. Le Fonds de Défaisance Européen émettrait, lui

aussi comme le FESF, des Obligations Européennes. Mais comme pour le

FESF, il faudrait encore être sûr que les marchés financiers

internationaux veuillent bien acheter de la titrisation de dette

européenne issue officiellement de la pourriture rachetée des banques.

En échange du "rachat" des dettes européennes régionales, le Fonds de

Défaisance Européen imposerait un code de bonne conduite aux pays de la

zone-euro qui lèguent leurs actifs toxiques ou en pourrissement. Ce

Fonds serait comme le FESF une entité ad hoc totalement indépendante de

la Commission européenne, et n'aurait pas de compte à rendre au

Parlement européen. Ce Fonds de Défaisance européenne de 2300 milliards

d'euros remplacera très rapidement - dès que l'Italie sera torpillée - le FESF qui n'aura jamais pu exister,

et sont successeur l'ESM / MES qui sera mort dès 2011/12 avant d'avoir

pu naître officiellement en janvier 2013 comme il était prévu.

L'Euro-Gouvernance serait de facto instaurée par une seule entité

financière ad hoc, sans doute de droit privé luxembourgeois comme le FESF.

Ce Fonds de Défaisance ne serait pas en conflit avec le doit

constitutionnel allemand s'il est garanti qu'il ne soit pas une

institution permanente destinée à refinancer en flux-tendus les dettes

des États de l'Euro-Zone. Il semble qu'un horizon temporel de 20 à 25

ans ne confèrerait pas au Fonds de défaisance Européen cet aspect

d'entité permanente. Le Fonds Européen de Défaisance imposerait une

stricte discipline fiscale répondant à de seuls critères financiers. Il

imposerait les plans d'austérité, de privatisation généralisée, de

désengagement élargi de l’État régalien au lieu d'instaurer une

politique économique, sociale et fiscale européenne. Pour donner au

Fonds Européen de Défaisance une tunique démocratique il pourrait

dépendre d'un Super-Commissaire, égal au Commissaire à la Concurrence et

au Marché Intérieur qui est le seul Commissaire européen qui ne doit

pas rendre de compte au Parlement Européen. Une telle créativité est

nécessaire pour contourner et violer légalement le Traité de Lisbonne et

les statuts de la BCE. Il est fascinant comme les gouvernants

europicides et leurs conseillers sont ingénieux pour sauver les banques

et assurances au lieu de contribuer au développement de l'IDH - Indice

du Développement Humain.

La Deutsche Bank est la banque la plus dangereuse du monde mais son PDG, Josef Ackermann, n'est pas un Intouchable,

c'est lui qui donne le ton au niveau des finances de la planète. Ackermann organise depuis 2009 la politique de la terre brûlée en tant que

- Président de l'Association des grandes banques et institutions financières mondiales Institute of International Finance (IIF).

- Président de l'Association des banques allemandes Bundesverbands deutscher Banken (BdB)

- Membre du Comité d'organisation de la Conférence Bilderberg et membre de la Commission der Commission Trilatérale

- etc

Après le krach boursier des dotcom et de Enron, les USA étaient à quelques jours d'un effondrement financier global... mais l'attentat contre les Twin-Towers de Manhattan, puis la Guerre d’Irak / Guerre du Golfe I avaient détourné l'attention. Il semble que nous soyons à quelques jours de la Guerre d'Iran.

Si vous cherchez sur Google 29 banques systémiques G20 de Cannes mon site est déjà en A1 et en D3 sur 170.000 résultats 31 minutes après la publication de ce billet, et pour 29 banques systémiques europe mon site est en A4 et B8 sur 1.990.000 résultats après 51 minutes. Pour banques systémiques europe mon site est en A9 sur 3.500.000 résultats 1 heure après publication.

Commentaires

Bonjour,

j'ai trouvé ce lien qui correspond à un article du WSJ que vous devriez trouver intéressant, allant dans le sens des révélations auxquelles vous vous livrez depuis maintenant plusieurs années :

http://online.wsj.com/article/SB100...

cordialement, JT.

Merci JT pour le lien et ton suivi depuis toutes ces années.

Article intéressant.

Cher Thomas, vu que vous avez l'air plus au fait de certaines réalités que moi, je vous poserais une question simple :

si on a pas assez d argent pour investir dans l immobilier, on fait quoi de notre argent à la Banque ou à la Caisse d'épargne.

Achetez de l'or ? de l argent ?

ca l air de se maintenir depuis quelques semaines, ca risque d exploser de nouveau ? Moment d en prendre ou reprendre ?

Aux Etats Unis, ils ont des petites banques de dépots locales ?

ceux qui ont des fonds ds ces banques seront ils protégés lorsque le bigbang arrivera ?

On a pas ce genre de banques chez nous.

Que faire de notre papier toilette avec des € écrit dessus :D ?

Merci d avance pour votre retour

Mon site n'est bien sûr pas une agence de placements.

-------------------------

En 34 Roosevelt a nationalisé l'or et donné du papier à la place.

Après guerre le gouvernement français a imposé à 25% l'immobilier.

--------------------------------------------

Il faut donc investir dans un retour à la politique si vous voulez que vos enfants vivent dans une démocratie libre, responsable et ouverte à leur croissance durable et à celle des Pays ACP et des Pays PED.

Vos enfants vont investir pendant 20 à 25 ans dans nos dettes passées.

Il faut donc penser à eux.

-------------------------

Demain la politique de la terre brûlée attaque l'Italie, et après-demain la France. L'Europe se contemple comme un trou d'âme et reste médiocre: >>> http://www.renovezmaintenant67.eu/i...

--------------------------------

Autrement il fallait voter le 7 juin 2009 aux élections européennes, quand la crise avait déjà éclaté. Une alternative informée et démocratique était offerte aux électeurs.

Bonjour, pouvez vous me confirmer ou pas le schéma suivant :

la BCE, alimentée par nos Etats, prête aux banques privées à 0,7%.

Par la suite ces banques nous prêtent de l'argent à 5%, voir 6 ou 7% pour la Grêce et l'Italie.

Comme nous ne pouvons pas rembourser, le taux d'emprunt augmente (à cause du triple A qui se dégrade) et nous devons emprunter à nouveau aux banques privées, qui elles mêmes empruntent à la BCE, qui a donc besoin à son tour de collecter plus de fonds.

Il est inévitable qu'à un moment ça explose. Financièrement et socialement.

Oui, c'est juste, c'est ce que j'ai appelé le carry trade intra-européen.

Pour les particuliers les taux sont très élevés. Le revolving a 20%

Le revolving accordé aux banques par la BCE est = à 0,25%

Avec ceci elles continuent à spéculer et à faire du shadow banking et à commercer avec des CDS et des OTC - Over The Counter, qui sont de la spéculation hors bilan et qui accapare jusqu'à 96% des liquidités de la deutsche Bank, de la Société Générale par exemple.

Les principes économiques sont simples,

mais c'est déjà trop demandé au PS qui fait de la sophrologie

et qui ne pense que à la chasse-au-furet-2012

Et pourtant c'est cette "opposition" que l'on va élire en 2012.

Bonjour.

Les chiffres que vous annoncez concernant le Crédit Agricole ne correspondent pas au communiqué de presse de ce jour disponibles ici :

http://www.credit-agricole.com/Fina...

Notamment : Ratio Core Tier 1 : 8,9 % (hors impact du floor, il serait de 10,4 %)

Oui, vous avez raison, le "Tier", en français Pilier, exprime une valeur définie par le Comité de Bâle et qui figure dans les normes prudentielles comptables Bâle II, mais aussi Bâle III.

Malheureusement, il est laissé à la seule appréciation des banques de pondérer le Tier. La bulle extrabilancielle des CDS pourris générée dans le shadow banking n'apparait pas dans ce Tier.

Et, pour égayer la comptabilité, il est libre aux banques de faire passer leurs activités dans leur filiale qui fera du shadow banking qui n'est soumis à aucun contrôle et aucun règlement.

Ensuite il est autorisé aux banques d'adoucir les normes comptables IAS et IFRS.

Tous les six mois sont organisés des stress-test à chaque fois positifs, les Tier sont francs, et tous les six mois les banques se plaignent à nouveau de ne pas être capable d'assumer une décote des dettes grecques, ces quelques peanuts.

Pour le FESF, le sommet européen à décidé que le 30 novembre les banques doivent publier un nouveau rapport pour réussir le prochain stress-test. Il sera largement positif, tout ira bien, et après les jérémiades vont continuer.

En l’occurrence vous avez dans mon article un tableau publié par EBA - Autorité Bancaire Européenne qui montre aussi les actifs pourris comme les CDO qui sont cachés dans le Crédit Agricole à côté des Bons du Trésor des PIIGS.

A force de mentir avec les chiffres depuis l'année-Lehman 2008, où des comptes sont demandés par le public et pas seulement par les actionnaires, on ne croit pas que subitement en période de récession les banques n'ont pas des centaines de milliards d'actifs pourris, même si elles sont arrosées par de la Helikopter Money provenant de la BCE qui fait son Quantitative Easing en rachetant à ces banques des obligations pourries souveraines ou privées que les contribuables et les peuples payent et paieront pendant 20 ans.

Avec vos vouvouzélas, je vous trouve arrogant en annonçant que le Crédit Agricole a soigné son Tier. Les normes "prudentielles" comptables Bâle II, mais aussi Bâle III, IASB et FASB autorisent les banques à "interpréter les signaux du marché" (<<< Sources: Mazars, page N°8, Bank News Octobre 2010), à donner à leurs dettes l'aspect de bénéfice, c'est à dire à tricher réellement ou à tricher virtuellement pour réduire leurs dettes. Dans la première voie les banques émettent des obligations, appelées "obligation corporate". Par exemple elles émettent sur les marchés financiers 1000 obligations et reçoivent 1000 en cash. Puis les investisseurs doutent de la solvabilité de ces banques et les obligations chutent à une valeur de 400. La banque rachète ses propres obligations décotées à 400 et son bénéfice net est de 600. Les normes prudentielles comptables ont pensé à la pénibilité du travail des banquiers, et leurs recommandent de simplement déclarer une augmentation de bénéfice de 600, un "gain contre intuitif", sans réaliser la moindre des opérations quand elles doivent se recapitaliser. Les banques procèdent massivement à ce jeu depuis 2008, mais les trillions d'actifs pourris et en pourrissement sont toujours cachés dans les banques. En réalité, la banque n'a même plus les moyens de sortir 400 pour se recapitaliser et couvrir sa dette. Ici aussi l'effet de levier entre en jeu, et plus une banque perd, plus elle annonce des bénéfices. Mais le day of reckoning arrivera avant même que de réels et très graves plans de rigueur ne prennent effet. Il n'y a pas de crise de l'euro, mais la crise des banques.