Non à l'ethnocide biotechnologique, aux nécrotechnologies, au

Non à l'ethnocide biotechnologique, aux nécrotechnologies, au Stress Test des Banques - Y a-t-il un Eliot Ness pour arrêter Obama?

Par Thomas, le Cimbre le 8. mai 2009, - Catégorie : Economie de bulles, crises systémiques, subprime - Lien permanent

Le Stress Test des banques américaines n'est qu'un acte criminel de plus d'Obama qui cultive sa filiation avec le gang Bush & Ponzi, Madoff & Bernanke, Paulson & Wall Street. L'augmentation

des faillites d'entreprise va maintenant être particulièrement élevée

et sera à deux chiffres, parce que la clôture des comptes pour

l'exercice 2008 va être publiée dans les bilans annuels qui révèleront

les très mauvais chiffres de la seconde moitié de l'année 2008. De plus

les rapports annuels vont présenter des projections concrètes pour

l'année 2009 qui vont être très négatifs. Les faillites de Chrysler et de GM, très actifs sur le marché des CDS,

vont accélérer l'éclatement de la bulle des CDS qui est évaluée à

62.000 milliards de $.

Le 7 mai 2009 le Secrétaire au Trésor américain, Timothy Geithner, a publié le Stress Test qui devrait révéler l'état de "résistance" des banques américaines. Selon le Wall Street Journal

(WSJ) les banques qui seront invitées par le rapport du Stress Test à

augmenter leurs fonds propres ne seront pas déclarées

insolvables. Timothy Geithner est comme Obama, un manager de l'évènementiel: son mensonge est accompagné de: "dramatic action", "exceptional assessment", "hundreds of supervisors", "rigorously reviewing", "strict", "lifting the fog of uncertainty". Wall Street ne s'y trompe pas, le jour de cette

publication du Stress Test le Dow et le Nasdaq sont bien rouges.

Les paramètres de l'hypothèse de la "résistance à une détérioration économique qui peut survenir" sont dans les journaux d'Information anglophones un "cakewalk". Selon l'ainsi dénommé "adverse scenario"

la Fed' n'envisage qu'un pic de chômage à 10.3% à la fin de 2010, ce

qui est impossible avec une augmentation mensuelle entre 500.000

et 699.000 chômeurs tous les mois depuis plus de 6 mois. Une récession de seulement 3.3% du PIB pour l'année 2009 est

envisagée par la Fed'. Le baseline scenario de Geithner Obama n'est que

pure supercherie. Ci-dessous: chômage aux USA, cliquez sur le graphique.

Ce Stress Test se base aussi uniquement sur les estimations établies par les banques elles-mêmes. Obama Geithner prouve ainsi sa faiblesse et sa peur face aux banques américaines. Ce sont déjà ces banques qui fournissaient elles-mêmes leurs propres analyses du risque aux agences de notations

qui leur attribuaient quasiment toujours le triple A (AAA) pour inciter

les investisseurs à se jeter sur leurs produits financiers adossés sur

les crédits (CDS / CDO). Obama Geithner révèle aussi par ce Stress Test

l'incapacité des autorités de contrôle et de surveillance à évaluer et

comprendre les agissements des acteurs financiers. Cette abandon de la supervision remonte à 1995 et Bernanke, Gouverneur de la Fed', qui estimait

que les banques étaient capables d'évaluer leur risque et d'agir en

conséquence. Ce Stress Test n'a aucune valeur parce que,

officiellement, les banques, les assurances et les fiducies sont autorisées à assouplir les normes comptables,

à maquiller les bilans. N'ont été intégrés dans les

calculs de "résistance" des 150 (cent cinquante) experts uniquement les

portefeuilles des prêts conventionnels et non pas la part du lion

représentée par les... dérivés de crédit qui sont la masse des créances

toxiques pourries illiquides. Celui qui a ordonné de telles expertises

fallacieuses, celui qui les évalue, celui qui les commente positivement

doit être traîné devant les tribunaux. Madoff n'est qu'un enfant de cœur à côté.

Selon le FMI, durant les six derniers mois, les banques américaines ont perdu 2700 milliards de $ (2,7 trillions) et selon RGE de Nouriel Roubini elle ont perdu 3600 milliards de $. Le système bancaire américain est en faillite. Le Financial Times Deutschland ironise avec "Sexy Banks in transparenten Pants".

Le Stress test a été lancé en février, ce sont trois mois de perdus

pour prendre des réformes sur le système bancaire et... nationaliser ce

qui encore sain. Le Stress Test a dit que la "situation est bonne mais que pour affronter de nouvelles difficultés éventuelles dans le futur", 10

banques,

parmi les 19 les plus grandes des USA, devront aller sur la

lune pour déterrer les 150 milliards d'argent frais qui leur manquent.

Le Financial Times Deutschland compare les frasques et les mensonges de

Timothy Geithner à ceux de Berlusconi. L'article soporifique du journal

français Le Monde à ce sujet est particulièrement médiocre, comme

toujours.

A

la Conférence de Presse du 7 mai 2009, où Geithner a parlé de la bonne

résistance des banques américaines, ne s'était pas présenté Sheila

Bair, la Directrice du FDIC (Federal Deposit Insurance Corporation), l'organisme qui prend le relais des

banques en faillite pour indemniser les épargnants. Sheila Bair ne

cautionne pas le Stress Test de Geitner Obama et exige une intervention

décidée pour que la FDIC traite aussi à côté des banques

commerciales, les holdings bancaires, les assurances, les fiducies, les

banques d'investissement. Sheila Bair ordonne d'abandonner l'idéologie

du "too big to fail" (trop grand pour être insolvable) et de

mettre toutes les banques sous la tutelle de l'administration

américaine (nationalisation) parce que les banques ne sont plus

capables et en mesure de se réguler elles-mêmes, de se réparer, de

créer un modèle d'entreprise et de management viable. Obama, roi déjà

déchu du bricolage, devrait aussi licencier Geithner qui était

Gouverneur de la Fed' de New York et qui avait contribué lui-même à la

création de la crise financière 2008-09. L'Administration Obama, issue

en majeure partie des banques faillitaires, est un agent de destruction

du système américain. Depuis septembre 2008, je vous explique que rien

n'a changé avec Obama, hormis son management de l'évènementiel. Je ne

crois pas que l'on puisse cataloguer Sheila Bair dans le communisme, la

gauche de la gauche ou l'ultragauche. Que nos journalistes français sont crétins.

Pour Nouriel Roubini le FMI est trop conservateur et trop généreux dans ses estimations. Ceci me rappelle un article du Financial Times pour qui le FMI est un "red-FMI" (FMI rouge) à cause de DSK à sa tête. Pour Roubini le FMI a été trop conservateur et a incité le Stress Test à surestimer les bénéfices après impôts des banques à $362 milliards pour les 19 banques. Pour le FMI ce bénéfice après impôts ne serait que de 300 milliards de $ pour 2009-2010 pour tout le système bancaire des USA. Les bénéfices après impôts, annoncés comme étant des "bons chiffres" auxquels on ne s'attendait pas, ou des "pertes moins mauvaises" résultent uniquement de la différence des taux d'intérêt directeur de la Fed' voisin de 0% et des taux d'intérêts élevés sur les $350 milliards de prêts qui ont été accordés par les 19 banques. Les banques se sont uniquement grassement "enrichies" de manière exceptionnelle sur le dos du contribuable.

Les banques se sont battues pour réduire les estimations des régulateurs. Ainsi, selon les communiqués de presse de la Citigroup elle-même, la Citigroup avait besoin de 30 milliards de $ pour être recapitalisée. Selon le Stress Test elle ne nécessite plus que 5 milliards.

Ne sont pas comptés dans le Stress Test les 500 milliards de $ qui ont été offerts aux banques pour les Plans de Sauvetage TARP, TALF, PPIP et pour tous autres rachats d'assets toxiques.

Le Stress Test a réalisé ses estimations en prenant comme base 4% en fonds propres de réserve devant rester dans les coffres des banques, ce qui représente un levier de 25. Selon ce ratio de 25 les banques peuvent prêter 25 fois l'argent qu'elles ont. Pour le FMI un fonds propre devrait être de 6% pour que les banques puissent faire face au risque systémique, c'est à dire à des défauts de remboursement des emprunteurs, ce qui donne un levier de 17 qui est considéré comme le niveau "académique". 6% est la valeur requise par les normes comptables prudentielles Bâle 2. Un taux supérieur à 6% serait requis pour ne plus se trouver dans la zone de distorsion du "too big to fail" (trop grand pour faire faillite). En passant d'un ratio de 4% à 6% il manque aux 19 banques $325 milliards. La Suisse vient d'imposer unilatéralement un ratio de 16% pour toutes les banques qui représentent un risque systémique.

Le Stress Test n'a pas considéré le fait que les Plans de Sauvetage (bail out) ont transformé le too-big-to-fail en un even-bigger-to-fail (toujours plus grand pour ne pas faire faillite) en accordant des trillions de $ de facilités et de garanties à des banques de plus en plus faibles avec les bail outs aux multiples visages. Pour faire semblant de ne pas intervenir directement, voire de nationaliser, la Fed' et le Trésor américain avaient demandé - jusqu'à faire pression directement - et en libérant des liquidités issues de la planche à billet ou d'autres contrefaçons de monnaie, à la JP Morgan d'absorber la Bear Stearns et la WaMu (Washington Mutual), à la Bank of Amarica (BofA) d'absorber la Contrywide et la Merill Lynch, à la Wells Fargo d'absorber la Wachovia. La Citigroup voulait absorber la Wachovia pour passer du stade de too-big-to-fail au stade de even-bigger-to-fail pour être sûre de jouir d'un bail out gouvernemental... tout en rejetant sévèrement la moindre des tentatives de nationalisation, car aucune contre-partie n'est exigée de ces banques. Toutes ces absorptions financées par en haut se sont faites sans proposition d'une restructuration de la politique managériale des partenaires, il fallait cacher les créances toxiques avec la tax payer money.

C'est jeter des perles aux cochons. Les zombie-banks se sont associées ensemble, le Stress Test ne le dit pas.

Selon Nouriel Roubini, 60% des 100 plus petites banques qui sont justes derrière les 19 grandes sont dans une situation encore plus désastreuse avec des pertes plus grandes que ces 19. Nouriel Roubini a toujours défendu depuis septembre 2008 la nationalisation de toutes les banques des USA, mais il a eu ces deux mois un flottement émotif en pensant ouvertement que la croissance pourrait revenir avec ce "sucker-rally", ce "bear-rally" du "green-shoot" (rallye des vautours du printemps) à la bourse de ces 8 dernières semaines. Le green shoot n'est qu'un mirage keynésien qui ne stimule pas mais qui continue à tuer l'économie en tentant de créer une bulle de crédit sur une bulle explosée de crédits. Le green shot n'est qu'un "Greenspan put".

Le Stress Test stipule que le délai de 6 mois accordé aux banques pour se recapitaliser "va être un délai de grâce salutaire parce que le temps va soigner les plaies et que la croissance va revenir". Mais comme toutes les banques vont devoir trouver des capitaux frais en même temps dans les 6 prochains mois, ce sera encore plus difficile d'y parvenir. Très peu d'investisseurs seront prêts à financer des banques qui ont des pertes tous les trimestres. La Confiance ne peut revenir, Obama Geithner l'ont tuée aussi.

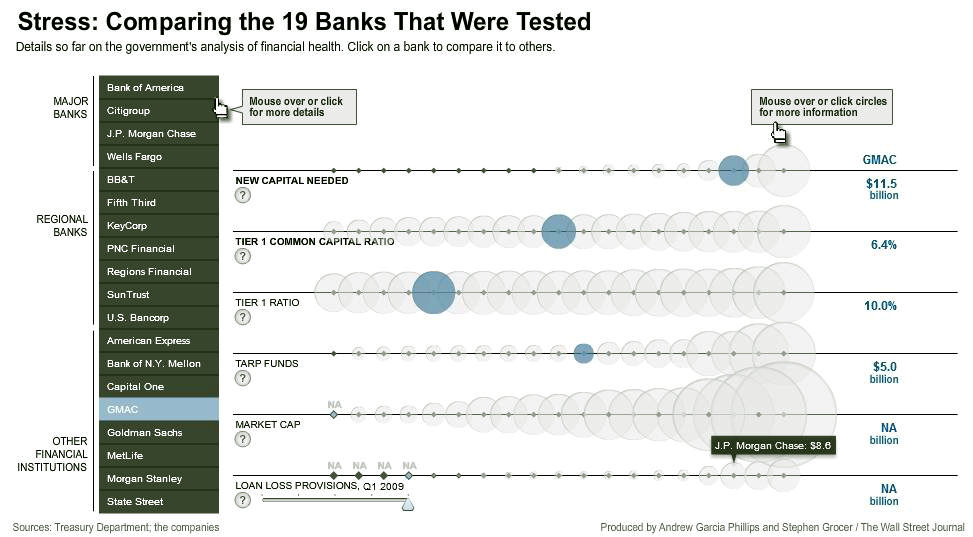

Dans ces 19 plus grandes banques, il y a la filiale de GM, la GMAC qui a dilapidé l'argent gagné en vendant des automobiles du groupe GM, qui a dilapidé son département Recherches & Développement, qui a considérablement réduit ses contributions financières patronales pour les caisses de santé et de retraite de ses employés, qui a licencié plusieurs milliers d'employés et qui a reçu 29 milliards de $ d'aide de "Sauvetage" avant faillite de la part du contribuable et du Trésor Public, qui a redirigé aux USA les bénéfices de Opel et Vauxhall pour spéculer dans le domaines des CDS / CDO (rechercher "Cerberus"). GM doit lever des fonds sur les marchés financiers... mais en même temps 6 dirigeants de GM viennent de vendre plus de 200.000 actions qu'ils avaient touché en golden hello et en boni. Les médias américains se voilent de moins en moins la face. Même le Wall Street Journal écrit le 10 mais 2009 que "les méthodes de calcul de ce Stress Test ne sont pas solides". Le Wall Street Journal expose une infographie exceptionnellement fignolée et interactive avec laquelle le surfeur peut évaluer lui-même la situation financière réelle des banques et trouver toutes les explications. Je vous donne ici un snapshot de cette infographie interactive qui doit bien offrir une 100aine de combinaisons sous forme de diapositives. Il s'agit ici de la situation de GMAC, filiale financière de GM en faillite aussi (click to expand).

Les médias américains se voilent de moins en moins la face. Même le Wall Street Journal écrit le 10 mais 2009 que "les méthodes de calcul de ce Stress Test ne sont pas solides". Le Wall Street Journal expose une infographie exceptionnellement fignolée et interactive avec laquelle le surfeur peut évaluer lui-même la situation financière réelle des banques et trouver toutes les explications. Je vous donne ici un snapshot de cette infographie interactive qui doit bien offrir une 100aine de combinaisons sous forme de diapositives. Il s'agit ici de la situation de GMAC, filiale financière de GM en faillite aussi (click to expand).

Pour le Financial Times Deutschland, ce Stress Test est issu d'un "Geschachere zwischen Finanzinstituten und Regierungsbeamten" (marchandage de maquignon entre banques et fonctionnaires du gouvernement) et les "manques de capitaux ont tous été minimisés après protestations véhémentes des banques". Selon le FTD, il y a même eu des accords secrets entre Gouvernement et banques qui on poussé les 150 experts à changer leurs critères d'évaluation. Selon le Wall Street Journal, "les méthodes de calcul initiales avaient révélé la pire des situations qui était redoutée: il manque 599 milliards de $ dans les 19 plus grandes banques."

Le Stress Test accorde deux choses au système bancaire et d'assurance: l'immunité et des trillions de $ payés par le contribuable sans contrepartie et sans obligation de réforme ni de régulation. Obama Geithner se soumettent à Wall Street, et que personne ne cherche en ma réflexion une phrase de gauchiste pour vous flatter vous-mêmes votre côté politiquement inculte et niais. L'Amérique est comme un drogué dealer qui se lance à corps et âme

perdus dans la spirale de la drogue et de la criminalité pour trouver

de plus en plus de moyens pour s'acheter sa dose. Ceci ne peut que mal

finir. La crime de l'Amérique est de vouloir entrainer dans son

naufrage la planète entière, les banques européennes consentantes, avec l'aide du

Royaume-Uni et de l'Irlande. Ein böses Erwachen lauert.

La privatisation et la confiscation de la création de la monnaie dirigées par Wall Street continuent sous le gang Obama comme elles ont existé sous les Bush. Rien n'a changé. Combien de temps un pays peut-il vivre dans le mensonge communément partagé et imposé à l'entourage par force et par la force? 12 ans comme le IIIème Reich? Ah? Mais dans ce cas présent ceci dure depuis les Accords de Bretton Woods. L'exubérance irrationnelle des marchés (...libres et non faussés qui créent le bien-être et tendent au plein-emploi).

La spirale spéculative de crédit et son système d'assurance des risques de l'incertitude systémique (moral hazard) par les CDS, les CDO, les LBO, etc... ont tué l'activité économique et fait du Travailleur une espèce d'emmerdeur compressible à souhait au gré de l'actionnariat de fonds spéculatifs de toute nature. Une refonte du système de crédit sera à engager dans la prochaine

décennie en augmentant l'exigence des fonds propres de réserve ce qui

réduira l'effet de levier financier revolving. Les fonds propres de réserve en banque devront remonter à 4%, puis à 6% et sans doute dépasser les 10%. Il faudra organiser le

ralentissement de la circulation de la monnaie et le ralentissement de

l'expansion du crédit. Il faudra alors avoir au niveau macro-économique

comme au niveau des ménages et des entrepreneurs une gestion

prudentielle durable verte et sociale conforme au moins au libellé des normes Bâle 2 et

IFRS qui sont des "normes comptables prudentielles". Ceci

nécessitera de requalifier la Croissance en un Green New Deal et d'y intégrer l'IDH,

l'Indice de Développement Humain. Un ralentissement de la croissance

des pays industrialisés devra s'organiser avec les Pays En

Développement (PED) et les Pays Afrique Caraïbes Pacifique (ACP).